Что такое зеленые облигации?

Зеленые облигации – долговой инструмент с фиксированным доходом, привлеченные средства которых предназначены для проектов, направленных на улучшение окружающей среды и экологии. Проекты включают в себя, но не ограничиваются, следующие сферы деятельности: возобновляемые источники энергии, энергоэффективность, управление отходами, использование земли, чистая транспортировки и чистая вода.

Хотя зеленые облигации обладают аналогичными характеристиками с точки зрения своей структуры, они имеют дополнительные требования к раскрытию информации в отношении 1) использования привлеченных средств поступлений и 2) результата, достигнутого до момента погашения облигации. Эта прозрачность также распространяется на отчетность, при этом многие эмитенты самостоятельно отслеживают прогресс проекта.

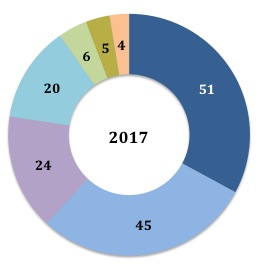

ИНВЕСТИРОВАНИЕ СРЕДСТВ ПО ОТРАСЛЯМ, $ МЛРД.

Источник: Climate Bonds

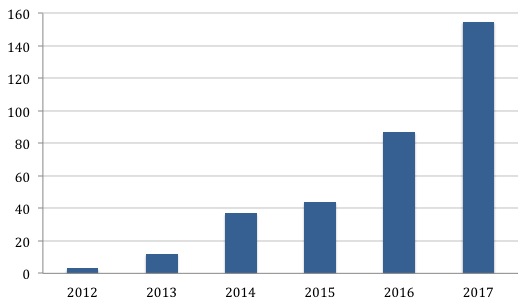

В 2007 году Европейский инвестиционный банк выпустил одну из первых в мире “зеленых” облигаций. Ключевая инновация заключалась в том, что поступления полностью предназначались на принятие мер по изменению климата. До 2013 года зеленые облигации были в некотором роде нишевым рынком. С 2013 года на рынке зеленых облигаций наблюдается значительный рост, а также повышенный интерес со стороны институциональных инвесторов. Выпуск зеленых облигаций вырос с $3 млрд. в 2012 году до рекордных $155 млрд. в 2017 году.

Как происходило развитие рынка?

В 2007 году были выпущены зеленые облигации на сумму $810 млн. 2013 год стал поворотным моментом – на рынок вышли первые крупные корпоративные зеленые облигации. С каждым годом количество выпусков значительно увеличивается. В 2016 году эмитентами из Азии, Европы, Африки, Северной и Южной Америки и Океании было привлечено $81 млрд., а уже в 2017 году – $155 млрд.

В 2016 году Китай вышел на первые строчки по объему привлечения средств через зеленые облигации с выпуском более $23 миллиардов. Этот рост был прямым результатом политики Центрального правительства, которое реализует планы по продвижению экологически чистых отраслей промышленности и сокращению выбросов углекислого газа в стране.

В 2017 году учреждение Climate Bonds Initiative объявило, что использование поступлений по выпущенным зеленым облигациям было равномерно распределено между секторами. В то время как поступления в сектор энергетики по-прежнему было самым большим, оно снизилось с 52% в 2015 году до 33% в 2017 году. Сектор зеленых облигаций также продолжает диверсифицироваться, а правительственные агентства, банки, корпорации и активы поддерживают эмитентов, которые выходят на рынок.

В 2018 году впервые был выпущен зеленый сукук. Эмитентом по данной сделке выступила Индонезия, которая смогла привлечь $1,25 млрд. сроком на 5 лет и доходностью 3,75%.

Кто инвестирует в зеленые облигации?

До сих пор покупателями зеленых облигаций были в основном

институциональные инвесторы, особенно те, которые сосредоточены на зеленых проектах и имеют жесткий мандат. Однако правительства, корпорации и частные инвесторы все чаще интересуются такими выпусками из-за преимуществ, которые обеспечивают зеленые облигации.

Поскольку стандартные инструменты с фиксированным доходом могут использоваться для финансирования любой деятельности, зеленые облигации дают всем инвесторам возможность реализовать позитивное воздействие на окружающую среду и таким образом внести свой личный вклад в озеленение среды.

Читатйте также Сукук: сравнение с облигациями, структура сделки, недостатки

Кто выпускает зеленые облигации?

Изначально на рынке доминировали банки развития, теперь корпорации, муниципалитеты и государственные учреждения становятся важными эмитентами. Поскольку кредитные риски зеленых облигаций отражают кредитоспособность эмитента, доходность не зависит от успеха конкретного проекта и, следовательно, инвесторы не несут убытки в случае провала одного проекта. Это ключевой момент, который рейтинговое агентство Standard & Poor's пытается объяснить в своих обзорах.

Это означает, что инвесторам не нужно жертвовать доходностью для стимулирования зеленых проектов, 2) или значительно увеличивать рисковой профиль портфеля ценных бумаг для сохранения окружающей среды. Поскольку рисковой профиль зеленых облигаций соответствует традиционным облигациям, они, как правило, должны торговаться с аналогичным Z-спредом.

ОБЪЕМ ВЫПУСКА ЗЕЛЕНЫХ ОБЛИГАЦИЙ, $ МЛРД.

Источник: Bloomberg

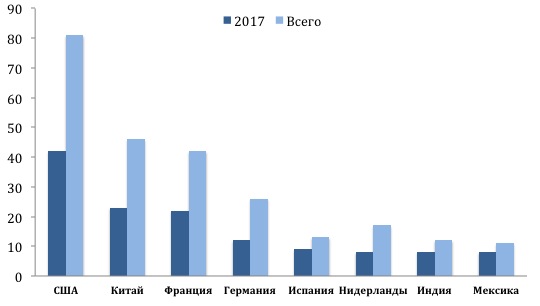

Глобальная эмиссия в 2017 году достигла $155 млрд. На долю США, Китая и Франции пришлось 56%. Агентство Fannie Mae возглавляет рейтинг с объемом выпуска зеленых облигаций $24,9 млрд., которые вывели США на 1-ое место. В Китае по-прежнему доминируют банки с долей 74%, но меньше, чем в прошлом году (2016: 80%). Во Франции основным участников является французское правительство. В 2017 году 37 стран выпустили зеленые облигации среди них оказались и новые участники, включая Нигерию, Фиджи, Малайзию, Аргентину, ОАЭ, Литву и Швейцарию.

ВЫПУСК ПО СТРАНАМ, $ МЛРД.

Источник: Bloomberg

Что стимулирует рост зеленых облигаций?

Значительный рост выпуска зеленых облигаций в последние годы напрямую связан с эволюцией двух взаимодополняющих глобальных тенденций.

1: Во-первых, большинство правительств согласны с тем, что изменение климата представляет собой определенную угрозу для окружающей среды и требует прямых скоординированных ответных мер для предотвращения экономического хаоса. Это понимание зафиксировалось на Парижской климатической конференции 2015 года. 195 стран приняли глобальный план действий, направленный на 1) сокращение выбросов углерода и 2) ограничение глобального потепления до повышения температуры в 2,5 градуса по Цельсию.

В основе этой политики лежит стремление к переходу мировой экономики от ее нынешней зависимости от ископаемого топлива, которое генерирует высокие выбросы углекислого газа, к использованию возобновляемых источников энергии, тем самым снижая выбросы углерода. Для этого правительствам необходимо поощрять инвестиции в технологии и инфраструктуру, которые разрабатывают и используют возобновляемые источники энергии.

К сожалению, размер требуемых инвестиций зависит от финансовых возможностей государства. Согласно прогнозу доклада Организации экономического сотрудничества и развития (OECD) в 2017 году под названием “Инвестиции в климат, инвестиции в экономический рост”, глобальная экономика потребует инвестиций в размере $94,5 триллиона за 15-ти летний период с 2016 года по 2030 год (по $6,3 триллиона в год) для разработки и внедрения чистой глобальной экономической инфраструктуры, необходимой для долгосрочных экологических изменений и устойчивого роста.

Чтобы привлечь необходимый капитал, правительствам необходимо реализовать экономическую и энергетическую политику, которая позиционирует климатические инвестиции как прибыльный вариант для институциональных инвесторов. Такая политика, как правило, направленная на снижение риска и увеличение потенциального дохода, может включать налоговые стимулы для эмитентов и инвесторов, регулирование ценообразования на углерод.

2: Это подводит ко 2-ой глобальной тенденции: западные инвесторы начинают понимать, что экологические и социальные аспекты жизни являются существенными факторами для финансовых результатов. Поэтому многие институциональные инвесторы запрашивают эмитентов продемонстрировать, как те принимают во внимание экологические и социальные аспекты при проведении инвестиционных программ.

Бенчмарки для зеленых облигаций

Стремление к большей прозрачности на рынке зеленых облигаций стимулировало разработку контрольных показателей, направленных на отслеживание всего класса зеленых облигаций. Бенчмарки помогли создать доверие инвесторов, поскольку они предоставляют инвесторам показатели для отслеживания развития рынка, оценки эффективности и рыночного риска.

|

|

Bloomberg Barclays Aggregate Bond Index |

Bloomberg Barclays MSCI Green Bond Index |

S&P Green Bond Index |

BAML Green Bond Index |

|

# выпусков |

20,360 |

168 |

204 |

181 |

|

Стоимость, $ млн. |

47,771,981 |

130,020 |

133,295 |

123,025 |

|

Доходность к погашению |

1.62 |

1.49 |

1.67 |

1.46 |

|

6.99 |

7.01 |

6.30 |

5.67 |

|

|

Купон, % |

2.71 |

1.76 |

1.97 |

1.71 |

Источник: State Street Global Advisors

Основными бенчмарками являются 1) Bloomberg Barclays MSCI Green Bond Index, 2) S&P Green Bond Select Index и 3) Bank of America Merrill Lynch (BAML) Green Bond Index. Bloomberg Barclays MSCI Green Bond Index является самым широким индексом зеленых облигаций. Он включает в себя бумаги стоимостью свыше $130 млрд.