В отличие от традиционных облигаций бумаги с плавающей ставкой не платят фиксированный купон. Размер купона определяется как плавающая ставка 3-х месячного LIBOR (если бумага номинирована в долларах США) плюс спред, который зависит от кредитного качества эмитента. Поэтому, облигации с плавающей ставкой менее подвержены процентному риску. Обычно размер купонной ставки переустанавливается в конце квартала.

Большинство FRN в своем проспекте эмиссии прописывает ограничения по максимально и минимально возможному уровню ставки купона, что позволяет руководству эмитентов заранее просчитать потенциальные процентные расходы по займам.

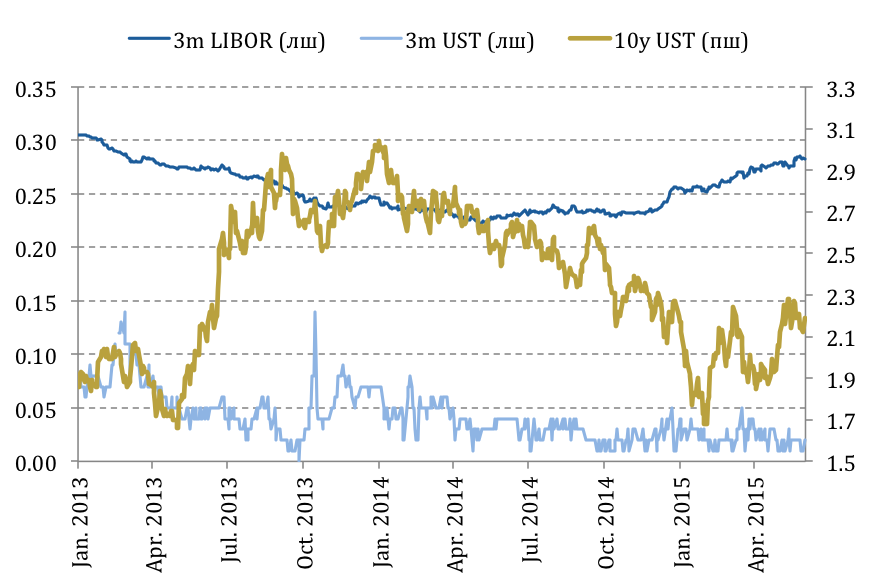

Защита от роста ставок

Инвесторам необходимо четко понимать разницу между короткими и длинными процентными ставками. В середине 2013 года, когда глава Федеральной Резервной Системы США объявил о возможном скором поднятии ключевой ставки fed funds, доходность 10-ти летних казначейских облигаций США выросла на 1,27%. В то время как 3-месячный LIBOR снизился на 7 базисных пунктов или 0,07%. Поэтому, традиционные облигации с фиксированной ставкой купона упали в цене, а FRN и купонные ставки по ним практически не изменились.

Доходность бумаги с плавающей ставкой

Купонная ставка FRN изменяется каждый период в зависимости от базовой ставки. Для бумаг, номинированных в долларах США, базовой является лондонская межбанковская ставка (LIBOR), для рублевых инструментов – депозитная ставка межбанковского рынка RUONIA. В связи с тем, что будущие значения базовой плавающей ставки неизвестны, доходность к погашению невозможно рассчитать. Поэтому, для облигаций с плавающей ставкой, принято ориентироваться не на доходность, а на дисконтный спред.

Дисконтный спред – это спред над базовой ставкой, который заработает инвестор при вложении в долговую бумагу с плавающей ставкой. При этом предполагается, что базовая ставка остается неизменной до погашения облигации.

|

Пример. Рассчитать дисконтный спред 5-ти летней облигации с купоном 6%, которая торгуется по 109,612% от номинала. Базовая ставка LIBOR составляет 25 базисных пунктов. |

|

LIBOR |

Дисконтный спред |

Ставка дисконтирования |

PV купонов |

PV цены исполнения |

Цена облигации |

|

0,25% |

3,0% |

3,25% |

272,83 |

852,22 |

1125,05 |

|

0,25% |

3,2% |

3,45% |

271,29 |

844,01 |

1115,30 |

|

0,25% |

3,4% |

3,65% |

269,76 |

835,90 |

1105,65 |

|

0,25% |

3,6% |

3,85% |

268,24 |

827,88 |

1096,12 |

|

0,25% |

3,8% |

4,05% |

266,73 |

819,95 |

1086,69 |

|

0,25% |

4,0% |

4,25% |

265,24 |

812,12 |

1077,36 |

|

0,25% |

4,2% |

4,45% |

263,77 |

804,37 |

1068,14 |

|

0,25% |

4,4% |

4,65% |

262,30 |

796,72 |

1059,02 |

|

0,25% |

4,6% |

4,85% |

260,85 |

789,15 |

1050,00 |

В таблице рассчитаны цены облигации при разных возможных значениях дисконтного спреда. Необходимо подобрать такой спред, при котором текущая стоимость денежных потоков равна спотовой цене облигации.

Из таблицы видно, что при дисконтом спреде 3,6% текущая стоимость потоков равна 1096,12, что соответствует цене бумаги. Таким образом, дисконтный спред облигации составляет 360 базисных пунктов.

Дюрация FRN

Несмотря на то, что облигация погашается через 5 лет, цена FRN зависит только от краткосрочной ставки LIBOR и влияния базовой ставки на текущую стоимость следующей выплаты. Другими словами, в связи с тем, что цена FRN всегда равна номиналу на дату переустановки купона (если кредитный спред остается неизменным), она ведет себя как бескупонная облигация с датой погашение в следующую купонную дату. Поэтому, дюрация Маколей для FRN приблизительно равна времени до следующей купонной даты.