Ставка дисконтирования, иcпользуемая для определения цены облигации, является доходностью облигации, которая зависит от уровня риска облигации. В случае с казначейскими ценными бумагами США риск дефолта практически равен нулю, так как Центральный банк может напечатать необходимое количество долларов для погашения займов. Поэтому, доходность облигаций США служит бенчмарком или индикативной ставкой как для корпоративных эмитентов США, так и для развивающихся страх, желающих привлечь долларовое финансирование. Обычно компания или страна, выпускающая долларовые облигации вынуждена платить доход облигации США плюс кредитный спред (дополнительную доходность), который компенсирует этот дополнительный риск дефолта эмитента.

Инвестор, который покупает долговую ценную бумагу, получает доход от

1) купонных выплат

2) колебаний цены облигации

3) переинвестирования средств, поступаемых от купонных платежей

Все три источника дохода представляют денежный доход от владения облигацией. Для определения процентного дохода от вложения трейдеры и инвесторы прибегают к расчету 1) текущей доходности, 2) доходности к погашению и 3) доходности к досрочному погашению.

Текущая доходность (current yield)

Текущая доходность облигации сравнима по смыслу с дивидендной доходностью акции, которая определеятся путем деления величины дивиденда на спотовую цену акции. Для получения текущей доходности облигации используется аналогичная формула:

|

Пример. Спотовая цена облигации Газпрома с датой погашения через 10 лет и купоном 4% равна $970. Текущая доходность = $40/$970 x 100 = 4,12% |

Отметим, что если облигация торгуется ниже номинала, то текущая доходность будет превышать ставку купона. И наоборот, когда облигация торгуется выше номинала, текущая доходность будет ниже купонной ставки. (Читайте также: Ключевые риски инвестирования в облигации)

Недостатки текущей доходности. Текущую доходность очень легко посчитать, но она не отражает всего дохода от владения облигацией. В описанном выше примере, если инвестор будет держать бумагу до погашения, он получит $1000 в дату погашения, что создаст дополнительный доход, равный $30. Поэтому, текущая доходность не учитывает движение цены бумаги. Во-вторых, расчет текущей доходности не принимает во внимание временную стоимость денег, что рубль (или доллар) сегодня стоит больше, чем рубль (или доллар) в будущем из-за инфляции, и исключает эффект переинвестирования получаемых купонных платежей.

Доходность к погашению (yield to maturity, YTM)

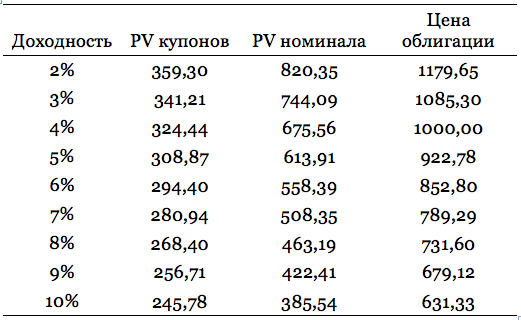

Самым распространенным видом доходности является доходность к погашению. Математически доходность к погашению – это ставка, при которой текущая стоимость всех денежных потоков равна спотовой цене облигации. Расчет YTM предполагает, что все поступаемые купонные выплаты можно переинвестировать под ту же самую доходность к погашению.

|

Пример. Какую доходность к погашению имеет облигация с годовым купоном 4%, торгуемой по $922,78 и датой погашения через 10 лет? Ответ можно получить исключительно подбором. |

Из таблицы делаем вывод, что доходность облигации составляет 5%, так как при ставке 5% текущая стоимость всех денежных потоков равна рыночной цене облигации.

Доходность к погашению, равная 5%, означает, доходность от инвестирования в данную облигацию составит 5% годовых, если инвестор намерен держать ценную бумагу до погашения и все полученные купоны переинвестируются под 5%. Таким образом, вложив $922,78 сегодня, инвестор ожидает увидеть на своем счету $1503,12 через 10 лет.

$922,78 х

Отметим, когда участники долгового рынка говорят о доходности облигации, они как правило ссылаются именно на доходность к погашению.Читайте также Кредитные дефолтные свопы и доходности облигаций.

Доходность к досрочному погашению (yield to call, YTC)

Очень часто компании выпускают облигации, которые предоставляют эмитентам право отозвать (досрочно погасить) облигации по определенной цене (call feature) в заранее указанном промежутке времени. При этом цена исполнения колл опциона по облигации выше номинала на 1-3%. Такое право позволяет эмитенту частично снизить процентный риск. Если процентные ставки в стране существенно снизились с момента выпуска облигации, то имеет смысл рефинансировать долг по более низкой ставке. В связи с тем, что call feature дает преимущество компании в ущерб инвесторам, компания должна компенсировать этот дисбаланс за счет более высокой купонной ставки.

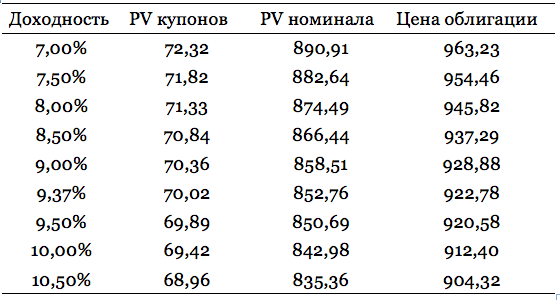

Yield-to-call – это ставка, при которой текущая стоимость денежных потоков до даты исполнения колл опциона равна рыночной цене облигации.

|

Пример. Какая YTC у облигации с годовым купоном 4%, торгуемой по $922,78 и датой исполнения колл опциона через 2 года по $1020? |

Доходность к досрочному погашению данной облигации составит 9,37%.

Что такое Yield-to-worst?

На какую доходность обращать внимание, если эмитент имеет право отозвать свои займы и погасить их заранее? Профессиональные инвесторы следят за более низкой доходностью (yield-to-worst, YTW). Если доходность к колл опциону (YTC) ниже доходности к погашению (YTM), то компании выгодно использовать call feature и рефинансировать долг по более низкой ставке, что руководство компании скорее решит сделать.

В предыдущих примерах облигация торгуется по цене $922,78 и ее доходность к погашению и досрочному погашению составляют 5% и 9,37% соответственно. Следовательно, компании невыгодно отзывать и рефинансировать облигации, и доходность к погашению (YTM) является более значимой для инвестора.