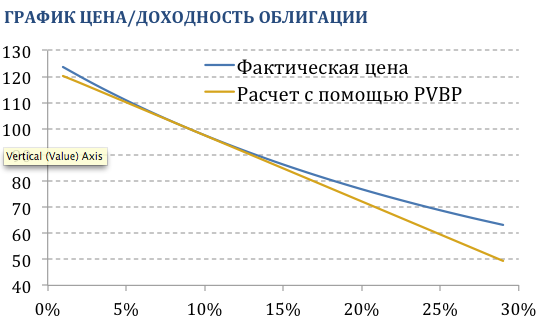

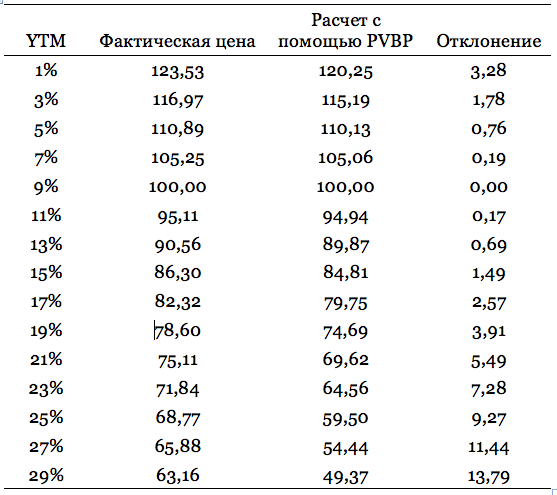

Дюрация показывает изменение цены облигации в процентном выражении относительно изменения ставок, независимо от того, растут ставки или падают. Показатель дюрации отражает только приблизительное изменение цены из-за того, что отношение между ценой и доходностью не является линейным. График цена/доходность имеет выпуклую форму, как показано на рисунке ниже. Поэтому, чем значительнее изменение доходности облигации, тем больше расхождение между фактической ценой и теоретической, полученной на основе PVBP (Подробнее о практической стороне PVBP здесь: Измерение процентного риска портфеля с помощью PV01, PVBP и конвекции).

PVBP является коэффициентом наклона касательной линии в определенной точке. Например, при доходности к погашению 9% цена облигации составляет $100. В данной точке модифицированная дюрация равна 2,531%, т.е. коэффициент наклона касательной линии в данной точке равен минус 0,02531. Отметим, что PVBP не является постоянной величиной. С практической точки зрения это означает, что фактическое изменение цены облигации на 10 или 50 базисных пунктов будет отличаться от значения, которое показывает PVBP.

Дюрация – это первая производная от цены облигации относительно доходности. Инвесторы и трейдеры обычно используют дюрацию для вычисления процентного риска при небольших колебаниях доходности. Показатель процентного риска можно улучшить с помощью производной 2-ой степени – конвекции, если принять в расчет выпуклую форму графика цена/доходность. (О математической стороне дюрации и конвекции в статье: Математическое объяснение дюрации и конвекции).

Владелец обыкновенной облигации имеет положительную конвекцию, которая является преимуществом. При росте (падении) доходности цена облигации упадет (вырастет) меньше (сильнее), чем указывает дюрация. Поэтому, конвекция помогает как при падении доходности, так и при ее росте.

Расчет конвекции

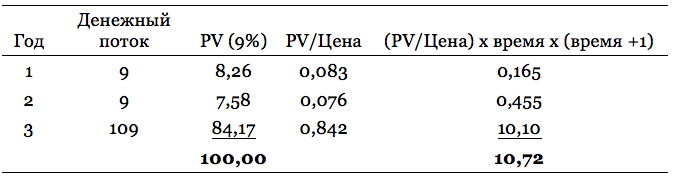

Конвекция облигации определяется следующим образом:

Завершающий шаг:

Конвекция = 10,72 / (1 + YTM)2 = 10,72 / (1 + 0,09)2 = 9,022

Полученное значение 9,022 можно использовать для измерения влияния выпуклости на цену облигации с помощью формулы:

0,5 x (изменение доходности)2 x Конвекция x 100

При изменении доходности на 100 базисных пунктов, т.е. 1%, эффект от конвекции составит:

0,5 x (0,01)2 x 9,022 x 100 = 0,0451%

Используя модифицированную дюрацию и конвекцию, получаем, что при падении доходности облигации на 1% цена облигации вырастет на:

Модифицированная дюрация 2,531%

Конвекция 0,0451%

=Изменение цены 2,576%

Несмотря на ошибки при округлении, этот результат намного ближе к фактическому изменению цены – 2,58% – чем, если бы мы опирались на одну дюрацию. Используя модифицированную дюрацию и конвекцию, получаем, что при повышении доходности облигации на 1% цена облигации снизится на:

Модифицированная дюрация -2,531%

Конвекция 0,045%

=Изменение цены -2,486%

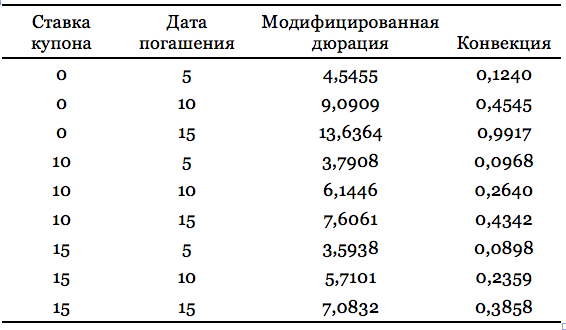

Поведение дюрации и конвекции

В таблице 3 указаны облигации, которые имеют одинаковую доходность 10%, но разные купонные выплаты и срок до погашения. Модифицированная дюрация и конвекция в таблице отражают изменение цены облигации при изменении доходности выпуска на 1%. (Подробно о разных видах доходностей в Доходности облигаций – YTM, YTC, YTW и current yield).

Читайте также Сравнение облигаций с CDS-ами, где описываются различия между рисковым профилем обоих инструментов, которые необходимо понимать профессиональным инвесторам.

Выводы

1) Чем ниже купон и больше срок до погашения, тем выше дюрация

2) Чем ниже купон и больше срок до погашения, тем выше конвекция

Как было отмечено ранее, обыкновенные облигации без опциона обладают положительной конвекцией. Поэтому, в случае роста доходности цена долговой бумаги падает в меньшей степени, а при снижении доходности цена растет быстрее, чем указывает дюрация. Из этого следует, что если две облигации содержат в себе одинаковый кредитный риск и срок до погашения, то облигация с более высокой конвекцией должна иметь меньшую доходность.