Профессиональные участники рынка опцинов очень часто используют в разговорах на такие термины, как плоский (flat) и крутой (steep) наклон волатильности. Не существует какого-то четко установленного правила расчета наклона волатильности, так как он будет зависеть от даты экспирации и денежности опционов, которые трейдер хочет использовать для определения наклона. Например, для краткосрочных опционов, имеющих дату экспирации через 90 дней, наклон волатильности можно обозначить как разница между вмененными волатильностями опционов со страйками 90% и 110% от форвардной цены базового актива.

Наклон (skew) = σ90% – σ110%

Нормализованный наклон = (σ90% – σ110%)/σ100%

Для опционов с более дальней датой исполнения (например, 1 год), мы можем использовать опционы со страйками 80% и 120% от форвардной цены актива для определения уровня наклона. Ключевым моментом является подобрать такой диапазон цен исполнения, в котором с высокой вероятностью будет колебаться цена актива

Плоский наклон

При плоском наклоне волатильности, как описано в примере ниже, разница между вмененной волатильностью опциона с 90%-ым страйком и волатильностью опциона с 110%-ым страйком очень мала. Наклон для 90-дневных опционов Газпрома составляет всего 100 базисных пункта. Это означает, что падение цены Газпрома на 10% не приведет к существенному изменению среды волатильности - т.е. акция может упасть на 10% (с такой же вероятностью что и вырасти на 10%) и вмененная волатильность на-деньгах опционов поднимется примерно на 100 базисных пунктов, в зависимости от формы кривой.

Как правило, плоский наклон волатильности наблюдается у опционов на сильно волатильные акции, имеющих высокую вмененную волатильность на-деньгах. Так как опционы на волатильные акции уже закладывают достаточно волатильную перспективу для акций и высокую вероятность движения цены на 10% в течении следующих 90 дней, то в случае такого колебания вмененная волатильность на-деньгах опционов сильно не изменится. И наоборот, если вмененная волатильность на-деньгах опционов низкая, нам следует ожидать более высокую вмененную волатильность для пут опционов с нижними страйками, так как 10% падения цены акции инвесторы воспримут как значительное негативное событие, способное привести к дальнейшему падению.

Плоский наклон (или даже инвертированный наклон - где волатильность опциона колл с высокими страйками превышает волатильность опционов пут с низкими страйками) указывает на большой спрос на опционы колл. Такой сценарий возможен, когда инвесторы ожидают слияния или поглощения. При поглощениях цена акции приобретаемой компании может вырасти на 20-50%. Поэтому спрос на колл опционы с высокими страйками может увеличиться в ожидании сделки по слиянию или поглощению. Это приведет к инвертированию наклона, т.е. вмененная волатильность колл опционов с высокими страйками будет выше волатильности пут опционов с низкими страйками.

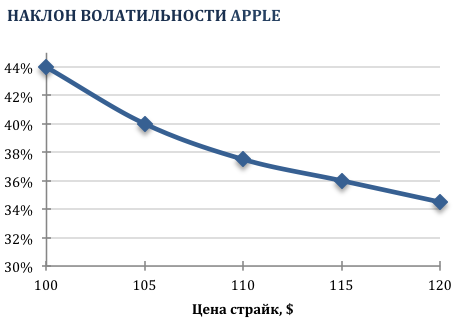

Крутой наклон

Аналогичные принципы применимы к крутому наклону. График внизу показывает кривую наклона волатильности для опционов на акции Apple в один из дней 2014 г., где 90%-110% спред составляет 10% (против 1% у акций Газпрома), но волатильность на-деньгах опционов приблизительно одинаковая. В случае с опционами Apple, инвесторы озабочены потенциальным падением акций, поэтому повышение спроса на пут опционы со страйком привело к более крутому наклону волатильности.