Индекс волатильности представляет собой набор вмененных волатильностей целой серии опционов колл и пут на конкретный индекс акций. Как правило, индекс волатильности включает вмененные волатильности фондового индекса, однако более сложные индексы волатильности рассчитываются исходя из вмененных волатильностей отдельных акций, входящих в состав индекса.

Наиболее популярным индексом волатильности является VIX, который торгуется на Чикагской бирже опционов (CBOE).

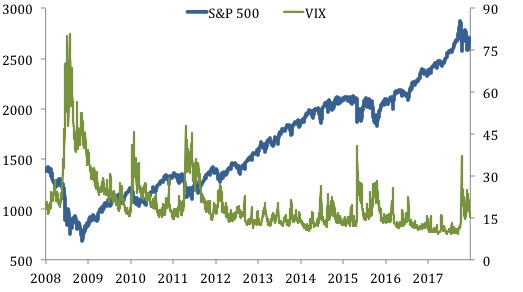

Индекс волатильности VIX

VIX – это производный инструмент, который торгуется на бирже CBOE через фьючерсы. Это самый популярный показатель волатильности в мире, поскольку его значение отражает рыночный взгляд на ожидаемую 30-ти дневную волатильность индекса S&P 500.

S&P 500 версия VIX, которую мы наблюдаем сегодня, торгуется с 2004 года. До этого VIX основывался на индексе S&P 100. VIX на основе S&P 100 по-прежнему доступен, называется VXO, и также торгуется на CBOE.

Чем популярен индекс VIX?

VIX рассматривается многими инвесторами и экономистами как индикатор страха, поскольку по индексу VIX можно определить уровень беспокойства участников рынка относительно текущей рыночной конъюнктуры. Как известно, опционы являются формой страхования, поэтому, когда цены на опционы высоки из-за увеличения волатильности, на рынке существует большая неопределенность.

Рассмотрим приведенный ниже график.

Как можно увидеть из графика, VIX как правило отрицательно коррелирует с индексом фондового рынка S&P 500. Когда на рынке образуется паника, инвесторы продают рисковые активы (то есть акции), и волатильность повышается. Рост волатильности происходит преимущественно из-за того, что падение цен происходит быстрее, чем их рост.

Это не означает, что VIX является точным индикатором направления рынка. Однако, как видно из графика, при существенном падении индекса S&P 500 волатильность резко возрастает. Поскольку при падении цен инвесторы испытывают более высокую неопределенность относительно дальнейших перспектив, по сравнению с периодом роста цен на акции, поэтому стоимость страховки (то есть опциона) при падении акций растет.

Когда рынок рушится, инвесторы начинают нервничать, и эта паника сразу отражается на ценах рисковых активов, которые резко падают, что приводит к росту волатильности.

Расчет VIX

Если читателя интересует точный расчет формулы, используемой для VIX, можно загрузить файл из сайта CBOE.

Индекс волатильности VIX рассчитывается на основе вне-денег опционов колл и пут, который истекают в ближайший месяц и в следующий месяц. Значения взвешиваются в соответствии с определенным алгоритмом для получения окончательной цифры волатильности.

Что означает показатель волатильности VIX?

Значение VIX представляет собой ожидаемую волатильность (определяемую рынком) индекса S&P 500 в годовом выражении. Это волатильность цены индекса S&P 500, которую можно ожидать в течение следующих 30-ти дней и с вероятностью примерно 68% (одно стандартное отклонение).

|

Пример. Допустим, VIX равен 24. Это означает, что рынок ожидает, что цена индекса S&P 500 будет колебаться с волатильностью 24% в годовом исчислении (или 1,5% в день) в течение следующих 30-ти дней. Это не означает, что индекс S&P изменится на 24% в течение следующих 30-ти дней, вероятно дневные колебания цены S&P 500 составят в среднем 1,5%.

1,5% – это дневной эквивалент показателя волатильности в годовом исчислении 24%. Учитывая, что VIX представляет ожидаемую годовую волатильность в течение следующих 30-ти дней, необходимо разделить 24% на квадратный корень из 252. |

Отметим, что это значение VIX основано на нормальном распределении и представляет собой одно стандартное отклонение (68% наблюдений):

68% наблюдений – 1 стандартное отклонение

95% наблюдений – 2 стандартных отклонения

99,7% наблюдений – 3 стандартных отклонения

Учитывая вышеизложенное, при значении VIX на уровне 24%, можно ожидать, что с уверенностью в 99,7% S&P 500 будет торговать в диапазоне плюс минус 20,64% в течение следующих 30-ти дней (24% * 3 * корень(30/365)).

Индексы VIX и VXO

Когда впервые биржа CBOE представила индекс волатильности VIX, он был основан на индексе акций S&P 100 (он же OEX). Индикатор усреднял значения 8-ми вне-денег опционов колл и пут для S&P 100 и использовал модель ценообразования Блэк-Шоулза для вычисления значений VIX.

Однако в 2003 году CBOE изменил базовый актив для VIX на S&P 500, а также изменил используемый метод расчета.

Индекс волатильности для S&P 100 теперь называется VXO, а индекс волатильности для S&P 500 – VIX.

VXO по-прежнему широко используется, прежде всего потому, что он обладает более долгой историей для составления графиков и углубленного анализа динамики.

Опционы и фьючерсы на VIX

Фьючерсы на VIX стали торговаться на бирже CBOE впервые в 2004 году и являются одним из (если не наиболее) активно торгуемых контрактов на бирже. Опционы на индекс VIX стали торговаться 2 года спустя в 2006 году. Код для VIX опционов – VRO.

Экспирация опционов и фьючерсов на VIX

Последний торговый день для опционов на VIX – вторник после третьей пятницы месяца.