Модель имеет некоторые важные упрощающие допуски об окружающем нас мире. Однако, в периоды дисбаланса и паники на финансовом рынке эти допущения полностью теряют смысл, что искажает справедливую стоимость опционов. Читайте Поведение внутренней и временной стоимости опциона. Ниже мы более подробно остановимся на основных допусках модели Блэка-Шоулза.

Допуск #1: Нормальное распределение доходности базового актива

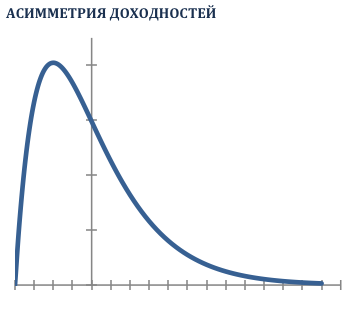

Доходность (часовая, дневная, недельная, т. д.) базового актива имеет нормальное распределение, по форме напоминающее колокол. Тем не менее, многие трейдеры опционов и аналитики отмечают присутствие некой асимметрия (правый хвост длиннее левого), особенно на рынке акций США. Это означает, что на практике существует более высокая вероятность отрицательных доходностей, чем предполагается функцией нормального распределения. Поэтому, модель Блэка-Шоулза может в некоторых случаях переоценивать стоимость колл опционов и недооценивать пут опционы.

Допуск #2: Непрерывное случайное блуждание цены актива

Доходности базового актива ведут себя согласно теории непрерывного случайного блуждания, где последнее движение (рост или падение) цены актива не имеет никакой связи с будущим движением цены актива. При этом, модель не принимает во внимание возможные скачки цен на базовый актив, которые часто случаются во время важных новостей и между закрытием и открытием торгов на бирже. Особенно такое скачкообразное поведение приходится на кризисные периоды (2008 – 2009 года).

Допуск #3: Волатильность неизменна и известна заранее

Модель предполагает, что будущая волатильность цены базового актива известна заранее и остается неизменной до экспирации опциона. Однако, история показывает, что во время обвалов рынка паника задает тон, и вмененная волатильность опциона может значительно вырасти.

На практике, трейдеры опционов могут компенсировать ограничения модели через изменение волатильности, по которой они готовы купить или продать опционы. Например, если базовый актив неликвиден и имеет широкий bid-ask спред, хеджирование дельты становится убыточным. Для компенсации потенциальных убытков от дельта-хеджирования (т.е. торговли базовым активом с целью уменьшения дельты) трейдер может увеличить цену продажи опциона через увеличение вмененной волатильности, или снизить цену покупки опциона через уменьшения вмененной волатильности. Также, трейдер может разработать более сложную модель ценообразования, которая бы учитывала скачки, изменение волатильности, а также другие ограничения модели Блэка-Шоулза.

Допуск #4: Отсутствие издержек и идеальная ликвидность

Дельта хеджирование, которое осуществляется путем продажи и покупки базового актива, возможно без транзакционных издержек и проблем с ликвидностью. Однако, в реальном мире трейдеры обязаны платить транзакционные издержки, и трудности с ликвидностью возникают нередко. Поэтому, постоянное непрерывное хеджирование дельты невозможно. Как правило, профессиональные участники рынка опционов хеджируют дельту, только когда она достигает определенного уровня относительно величины гаммы.

О стратегии хеджирования дельты на практике можно прочитать в Хеджирование дельты и гаммы портфеля опционов.

Как известно, в ночь с 15 на 16 декабря 2014 года Центральный Банк России поднял ключевую процентную ставку на 6,5% до 17%, что привело рынок в замешательство. Как следствие ликвидность исчезла практически со всех рынков, и хеджировать стало намного дороже. Отметим, что за последние пять лет инвесторы все чаще стали сталкиваться с нестандартными ситуациями.