Конвертируемые долговые обязательства – гибридные ценные бумаги, которые одновременно сочетают характеристики облигаций и акций. Владелец конвертируемой облигации имеет право обменять ее на заранее определенное количество акций в течение конкретного периода времени. Как обыкновенная облигация, конвертируемые облигации, как правило, выплачивают процентный купон и номинальную стоимость, обычно $1,000, во время погашения. Важной особенностью, которая отличает конвертируемые облигации от обыкновенных, является то, что инвестор имеет возможность конвертировать облигации в акции по своему желанию. Эта характеристика полностью изменяет оценку риска и доход от облигации. Привлекательность конвертируемой облигации заключается в том, что помимо регулярных процентных платежей инвестор зарабатывает от роста цены акции.

Другими словами, конвертируемая облигация представляет собой стандартную облигацию со встроенным колл опционом на акции. Именно наличие колл опциона позволяет инвестору участвовать в росте цены акции, и в то же время обеспечивает защиту капитала, если цена акций снизится.

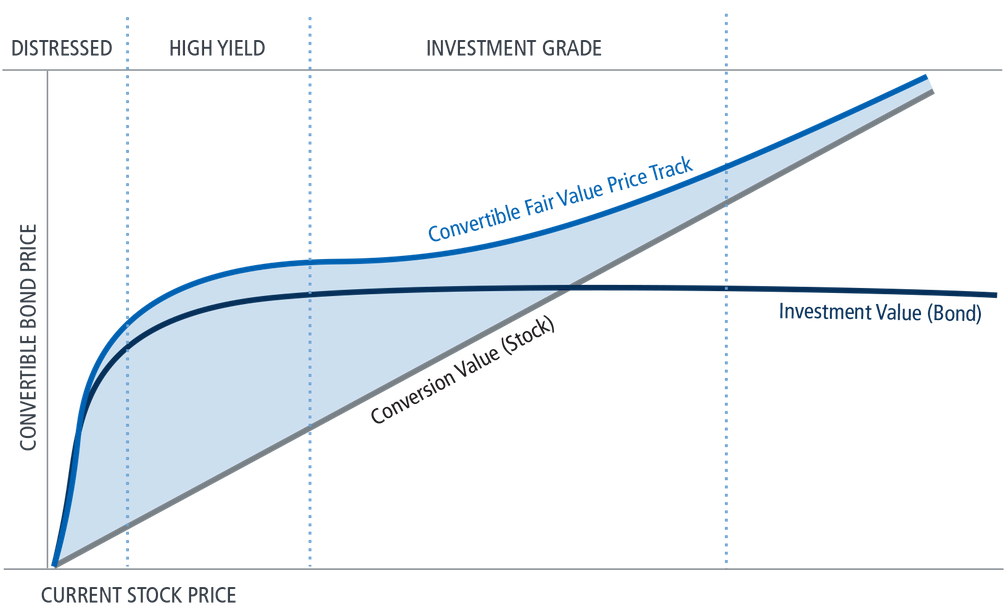

Источник: Calamos Investments

Характеристики конвертируемых облигаций

• Купон: из-за встроенного опциона инвесторы в конвертируемые облигации жертвуют частью купона по сравнению со стандартными облигациями. Инвесторы, покупающие конвертируемую облигацию при выпуске, теоретически оценивают опцион на уровне той доходности, которой они готовы пожертвовать ради опциона. Например, доходность к погашению (yield-t0-maturity) обыкновенной облигации должна быть всегда выше, чем YTM конвертируемой облигации при всех прочих равных (эмитент, рейтинг, статус в структуре капитала, дата погашения).

• Коэффициент конверсии (conversion ratio): коэффициент устанавливает количество акций, которые получит инвестор при конвертации облигации в акции. Цена, выплачиваемая за акции, при конвертации облигации, определяет коэффициент конверсии. Чем больше цена акции, тем меньшее их количество получает владелец при конвертации. Например, если цена при конвертации установлена в размере $25 за акцию, то коэффициент конверсии равен 40 акций.

• Премия за конверсию: эта премия указывает насколько цена конверсии превышает текущую цену базового актива. Используя предыдущий пример, если у конвертируемой бумаги цена при конверсии составляет $25, а текущая спотовая цена равна $20, то премия за конверсию составляет 25%.

• Первоначальная премия: премия, на которую цена конверсии превышает спотовую цену базовой акции, во время выпуска облигации

Ранг: В структуре капитала конвертируемые облигации находятся выше обыкновенных акций, поскольку являются долговой ценной бумагой, но ниже необеспеченных обязательств. В случае банкротства их часто приходится списывать на 50-70%.

• Облигационные характеристики: 1) Конвертируемые облигации выплачивают регулярные купоны вместе с возвратом номинала в момент погашения, как и стандартные неконвертируемые облигации. 2) Многие конвертируемые облигации, в дополнение к функции конвертации, могут иметь дополнительные встроенные параметры, такие как сокращение ставки купона в случае снижения ключевой ставки Центрального банка. 3) Кроме того, в ситуации, когда цена акции значительно падает, конвертируемая облигация ведет себя как облигация без функции конвертации. 4) Доходность и цена бумаги будут отражать уровень процентных ставок в регионе и кредитоспособность компании. 5) Busted Convertibles: если базовый актив (то есть акция) конвертируемых облигаций торгуется значительно ниже конверсионной цены, конвертируемая облигация будет больше напоминать долговой инструмент, чем акцию, поскольку вероятность конвертации облигации в акции относительно низкая.

• Характеристики акции: если спотовая цена базовой акции находится выше конверсионной цены по конвертируемой облигации, движение цены конвертируемой облигации будет больше напоминать акцию. Кроме того, как только инвестор решает конвертировать облигацию в акции, стоимость акций размывается из-за увеличения количества акций.

Текущий размер рынка

Рынок конвертируемых облигаций довольно узкий по сравнению с рынком корпоративных и государственных облигаций США. Размер рынка конвертируемых облигаций, которые выпущены 890 эмитентами, составляет $245 миллиардов. При этом, объем всего рынка корпоративных облигаций США равен $8,1 триллионов. В последние годы размер рынка конвертируемых облигаций сократился по мере снижения ставок, а стоимость привлечения долгового финансирования по сравнению с гибридными ценными бумагами снизилась.

Тем не менее, конвертируемые облигации являются самой интересной частью рынка из-за опционной составляющей. Поэтому трейдеры также должны понимать греки опционов для активного управления портфелем конвертируемых облигаций: дельта, гамма, вега, тета, weezu, чарм, vanna.

Конвертируемые бумаги могут использоваться для ограничения процентного риска портфеля, и в то же время увеличивают кредитный риск по сравнению с прочими ценными бумагами с фиксированным доходом. Аналогичным образом, ценные бумаги могут быть использованы инвесторами в акции для снижения рыночного риска. При этом, по сравнению с акциями ликвидность конвертируемых облигаций очень низкая (от 25 до 50 базисных пунктов при нормальных условиях).

Конвертируемые облигации используются в основном институциональными инвесторами, которые хотят захеджировать свою долю в акционерном капитале определенной компании, поэтому возможность участия отдельных инвесторов может быть ограничена с учетом динамики спроса и предложения, а также рыночной ликвидности.

4 сценария, при которых выпускают конвертируемые облигации

1: Во-первых, если компания полагает, что текущая цена ее акций слишком низкая для выпуска обыкновенных акций, эмитент может выпустить конвертируемые облигации с конверсионной ценой выше текущих значений. При этом, компания также выигрывает от более низкого купона, поскольку процентные расходы по конвертируемым облигациям, как правило, ниже, чем по стандартным долговым обязательствам.

2: Маленькие быстрорастущие компании, желающие минимизировать свою процентную ставку, могут выпустить конвертируемые облигации. Эти компании часто имеют неустойчивые структуры капитала и обычно не имеют долгосрочную историю развития. По этим причинам они обязаны привлекать задолженность по значительно более высокой процентной ставке. Выпуская конвертируемые облигации, они могут сократить волатильность своей структуры капитала и уменьшить процентные платежи по их долгам.

По мере роста цены акции инвесторы, скорее всего, конвертирует облигации в акционерный капитал, что приведет к сокращению долговой нагрузки эмитента и укреплению баланса.

3: Зрелые компании будут выпускать конвертируемый долг вследствие сложившихся на рынке благоприятных условий. Относительно более низкие процентные платежи и более высокая премия позволяют им дополнительно снизить стоимость финансирования и повысить рентабельность компании.

4: Монетизация нестратегических активов. Если компания А продает свой актив компании Б, покупатель может предложить некоторое количество своих акций вместо наличных денег. Компания А, получающая акции, может монетизировать полученные акции, выпуская конвертируемые облигации. Это не только позволяет компании А получать наличные средства от продажи актива сразу, но также позволяет отложить налоговые выплаты, связанные с продажей акций.

Как инвестировать в конвертируемые облигации

Инвесторы, которые готовы провести соответствующий анализ финансовой отчетности, принять участие в отраслевых конференциях и пообщаться с руководством эмитента, могут смело инвестировать в отдельные конвертируемые выпуски через своего брокера. Кроме того, в настоящее время имеется ряд крупных ETF фондов, которые инвестируют исключительно в конвертируемые облигации. Среди крупнейших – SPDR Barclays Capital Convertible Bond ETF (тикер: CWB) или PowerShares Convertible Securities Portfolio (тикер: CVRT).

Имейте в виду, что крупные портфели ETF конвертируемых ценных бумаг в долгосрочной перспективе 3-5 лет имеют тенденцию двигаться вслед за фондовым рынком, но с более низкой волатильностью, и более высоким процентным доходом.

Выводы

Конвертируемые долговые обязательства принесут хорошую доходность инвестору на растущем рынке, и в то же время, при падении динамика конвертируемых облигация напоминает обыкновенные облигации. Таким образом, они предлагают инвесторам потенциал роста акций, сохраняя при этом характеристики стандартного инструмента с фиксированным доходом дохода и погашением номинала в определенную дату. Поэтому, конвертируемые облигации предлагают преимущества диверсификации и также будут способствовать снижению волатильности портфеля.