Дельта (delta)

Дельта измеряет изменение цены опциона при небольшом движении цены базового актива, предполагая, что остальные переменные из модели Блэка-Шоулза остаются неизменными. Знак дельты указывает на бычий или медвежий характер позиции. Положительная дельта означает, что позиция принесет прибыль при росте цены базового актива. Отрицательная дельта позиция портфеля опционов окажется прибыльной, если цена актива упадет.

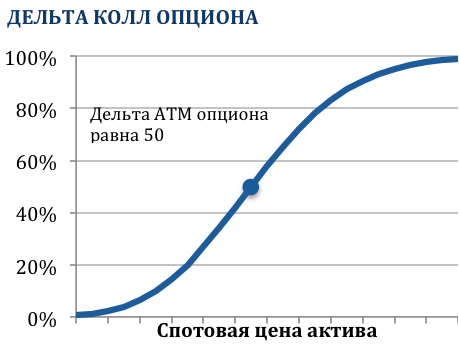

Математически дельта представляет 1-ую производную от цены опциона относительно цены базового актива. Дельта колл опциона имеет положительное значение, так как цена опциона колл растет и падает вместе с ценой актива. Пут имеет отрицательную дельту. Среди трейдеров дельта используется в целях хеджирования.

Например, дельта опциона колл равная 0.8 (80%) означает, что если цена базового актива возрастет (понизится) на 1%, то цена опциона колл поднимется (упадет) на 0.8%. Поэтому, для того чтобы в моменте избавиться от чувствительности к движению цены базового актина, на каждые 10 опционов колл необходимо продать 8 единиц базового актива. Таким образом, небольшие движения цены актива не изменят общей стоимости портфеля, состоящего из 10 опционов колл и короткой позиции по 8 единицам актива.

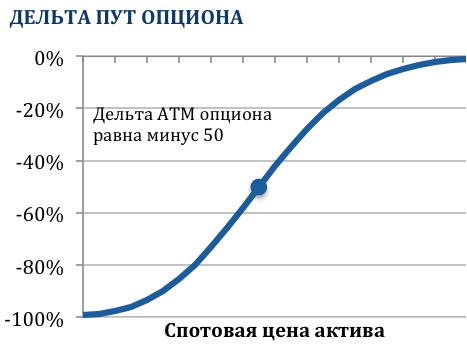

Значение дельты опциона пут, в отличие от колл опциона, является отрицательным, так как цена пута падает (растет) при увеличении (снижении) цены базового актива. Пут с дельтой -0.8 потеряет в цене 0.8%, если цена базового актива вырастет на 1%.

По мере приближения даты экспирации дельта колл опциона в деньгах увеличивается до 1, а дельта пута в деньгах приближается к -1.

Гамма (gamma)

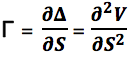

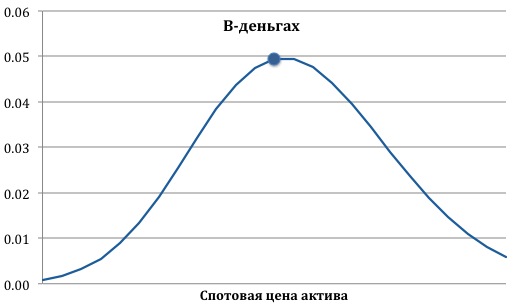

Гамма измеряет влияние цены базового актива на дельту опциона и указывает на сколько изменится дельта при движении цены актива на 1%. Математически гамма представляет 1-ую производную от дельты относительно цены и 2-ую производную цены опциона относительно цены базового актива. Приобретение опционов колл и пут приводит к длинной (или положительной) гамме, а продажа опционов – к отрицательной гамма позиции.

Гамма (long колл и long пут)

Положительная гамма позволяет трейдеру с прибылью хеджировать дельту позиции независимо от направления движения цены базового актива, поскольку при росте цены актива дельта позиции будет увеличиваться, а при падении – уменьшаться.

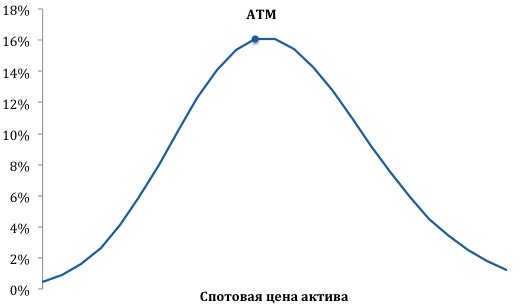

Отрицательная гамма, которая образуется после продажи опционов, наоборот приводит к росту дельты при падении цены актива и снижает дельту, когда цена базового актива увеличивается. Гамма имеет наибольшее значение, когда опцион находится на-деньгах. Положительная гамма всегда сопровождается отрицательной тетой. Торговля реализованной волатильностью против вмененной осуществляется через опционы с наивысшей гаммой, т.е. краткосрочные опционы колл и пут, находящиеся на-деньгах.

Если гамма имеет небольшое значение, то дельта будет изменяться медленно, и ребалансировку дельта-нейтрального портфеля требуется проводить редко. Однако, если гамма опциона очень высокая (положительная или отрицательная), то дельта в значительной степени чувствительна к движению цены базового актива. Поэтому, оставлять дельта нейтральный портфель с большой гаммой без дополнительного хеджирования становится рискованно.

Тета (theta)

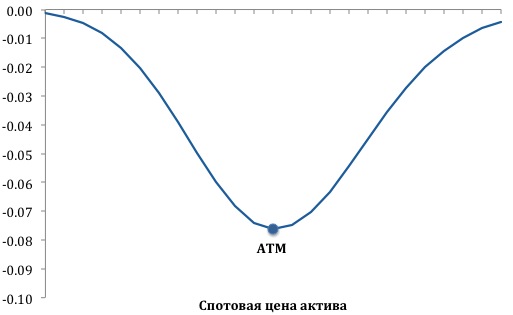

Тета измеряет чувствительность цены опциона ко времени при прочих равных параметрах и, как правило, имеет отрицательное значение, если трейдер владеет опционами, и положительное – если трейдер имеет короткую опционную позицию.

Тета (long колл и long пут)

Тета выражается в денежных единицах и показывает, на сколько снизится стоимость опциона за день при отсутствии изменений других факторов, входящих в цену опциона. В качестве примера рассмотрим опцион стоимостью $3 и тетой, равной $0.15. Если за время одного дня цена базового актива, волатильность, процентные ставки и дивиденды не изменились, то через день опцион будет стоить $2.85.

Тета и гамма опциона тесно связаны друг с другом. В связи с тем, что положительная гамма позволяет держателю опциона заработать при любом движении цены базового актива независимо от направления, гамма должна иметь цену. Этой ценой и является тетта. Чем выше гамма опциона, тем больше и его тета.

Вега (vega)

Вега указывает на чувствительность цены опциона к изменению вмененной волатильности. Положительная вега означает, которая получается путем покупки опционов (колл и пут) означает, что при увеличении вмененной волатильности на один пункт стоимость опциона вырастет на величину веги. Продажа опционов сопровождается отрицательной вегой.

Вега (long колл и long пут)

Как правило падение цены базового актива приводит к увеличению вмененной волатильности опционов, а в случае роста цены актива вмененная волатильность падает. Это связано с тем, что обычно цены активов (например, акций) падают очень стремительно, а растут медленно. Торговля вмененной волатильностью происходит с помощью опционов с наибольшим значением веги – на-деньгах опционы колл и пут с дальним сроком экспирации.

На практике волатильность базового актива является неизвестной величиной, которую трейдеры опционов и пытаются предугадать. Предположим, что по нашим расчетам волатильность должна быть 20%. Если вмененная волатильность увеличится на 1%, то цена опциона вырастет на величину веги. Вега измеряется в денежных единицах (рублях, долларах США, евро, и т.д.). Опционы колл и пут с одинаковым страйком имеют одинаковое значение веги.

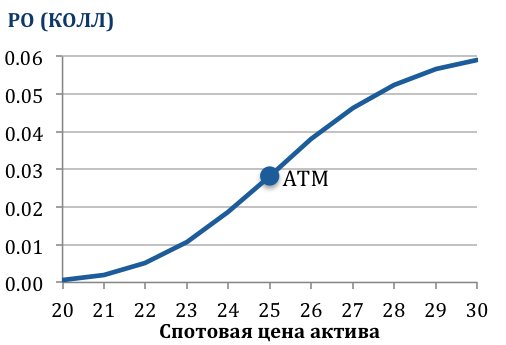

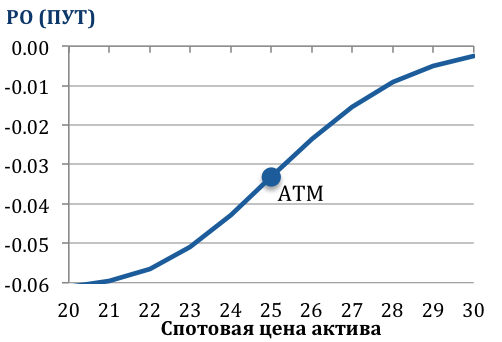

Ро (rho)

Ро измеряет чувствительность цены опциона к изменению процентной ставки на один процентный пункт. Таким образом, математически ро является первой производной от цены опциона по процентной ставке. Покупка колл опциона сопровождается положительным значением ро, т.е. увеличение процентной ставки приведет к росту стоимости опциона колл. В то время как покупка пут опциона означает отрицательное значение ро, и рост ставок снижает стоимость пут опциона.

C математической точки зрения, ро является 1-ой производной от цены опциона по процентной ставке.

Например, текущая безрисковая процентная ставка составляет 3% и значение ро для колл опциона равно 7.53. Это означает, что рост безрисковой процентной ставки на 1% (с 3% до 4%) приведет к удорожанию цены опциона колл на примерно 0.01 х 7.53 = $0.0753.

Итоговая таблица

|

Стратегия |

Дельта |

Гамма |

Тетта |

Вега |

Ро |

|

Покупка колл опциона |

+ |

+ |

Платить |

+ |

+ |

|

Продажа колл опциона |

– |

– |

Получать |

– |

– |

|

Покупка пут опциона |

– |

+ |

Платить |

+ |

– |

|

Продажа пут опциона |

+ |

– |

Получать |

– |

+ |

В таблице указаны знаки греков 4-х базовых опционных стратегий. Например, длинная позиция в колл опционе имеет положительную дельту, т.е. стоимость опциона колл будет расти с увеличением цены базового актива. Гамма (конвекция) позиции также имеет положительное значение, следовательно прибыль от движения цены базового актива увеличивается экспоненциально, в то время как убытки сокращаются при падении цены актива. Тета позиции отрицательна; это означает, что с каждым днем временная стоимость будет падать при прочих равных. Вега и ро имеют положительные значения, так как стоимость колл опциона увеличится по мере роста волатильности и процентных ставок.