Параметр “Чарм” (charm) опциона указывает, как изменится дельта опциона при завершении одного торгового дня. Математически чарм является производной от дельты относительно времени.

Чарм = dDelta/dTime

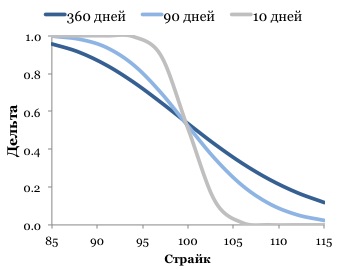

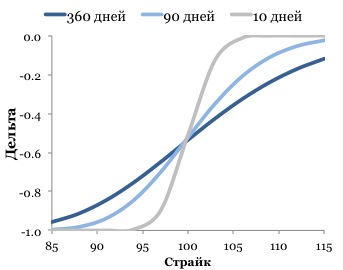

ДЕЛЬТА ОПЦИОНОВ КОЛЛ (СЛЕВА) И ПУТ (СПРАВА) ДЛЯ РАЗНЫХ ЭКСПИРАЦИЙ

Вышеприведенная диаграмма иллюстрирует влияние грека чарм опциона на дельту опциона. Диаграмма показывает дельту опциона для различных страйков, рассчитанных для 3 разных экспираций. Обратите внимание на то, как дельта в-деньгах (in-the-money) опциона колл приближается к 1 по мере приближения даты экспирации. В то же время, дельта вне-денег (out-of-the-money) опциона колл постепенно снижается до 0 по мере приближения экспирации.

Поскольку дельта (delta) опциона является вероятностью, что опцион может истечь в-деньгах, чарм имеет особенно важное значение за 1-2 дня до экспирации. По мере истечения срока действия опциона, вероятность, что вне-денег опцион колл окажется в-деньгах, быстро сокращается по мере истечения времени. Поэтому дельта вне-денег колл опциона будет снижаться до 0, при прочих параметрах неизменных. А чарм, в свою очередь, указывает на какую конкретно величину изменится дельта по мере истечения времени.

Два типа трейдеров должны обращать особенное внимание на величину чарм.

1) Компании реального сектора (нефтегазовый сектор, металлургия), которые, хеджируют дельту в конце рабочего, особенно с помощью краткосрочных опционов, должны принимать во внимание значение чарм, поскольку за ночь дельта может существенно измениться, даже если цена базового актива и волатильность останутся без изменения.

2) Трейдеры, которые специализируются на недельных опционах (то есть с датой экспирации через 1 неделю), также должны понимать механизм действия чарм. Торговля краткосрочными опционами – это торговля гаммой, а не вегой, так как гамма на-деньгах опционов повышается по мере истечения времени, а вега наоборот падает при приближении экспирации. Для краткосрочных опционов не только важна гамма, но и чарм, которая также может существенно повлиять на значение дельты опционной позиции.

|

Пример. Если за 1 день до экспирации трейдер, во избежании неприятностей захеджировал дельту до 0 и ушел домой. Но при этом чарм его опционной позиции (в денежном выражении) равна $10K, то когда трейдер на следующий день вернется в офис дельта может оказаться $10K, а не 0, даже если цена актива останется на том же уровне, и вмененная волатильность не изменится.

Только исключительно из-за прохождения времени дельта опциона выросла до $10K. Поэтому трейдер должен заранее недохеджировать или перехеджировать дельту, чтобы на следующий день дельта была равна 0, а не $10K. |

Изменение дельты будет особенно заметно за день до экс-дивидендной даты. Значение Чарм (charm) одинаково для опционов колл и пут и будет варьироваться от -1 до 1.

|

Цена опциона |

Дельта |

Чарм |

Страйк |

Чарм |

Дельта |

Цена опциона |

|

5.92 |

0.82 |

0.00407 |

95 |

0.00407 |

-0.18 |

0.77 |

|

5.14 |

0.77 |

0.00362 |

96 |

0.00362 |

-0.23 |

0.98 |

|

4.41 |

0.72 |

0.003 |

97 |

0.003 |

-0.28 |

1.25 |

|

3.75 |

0.66 |

0.00222 |

98 |

0.00222 |

-0.34 |

1.59 |

|

3.15 |

0.59 |

0.00133 |

99 |

0.00133 |

-0.41 |

1.99 |

|

2.62 |

0.52 |

0.00039 |

100 |

0.00039 |

-0.48 |

2.45 |

|

2.15 |

0.46 |

-0.00056 |

101 |

-0.00056 |

-0.54 |

2.98 |

|

1.75 |

0.39 |

-0.00146 |

102 |

-0.00146 |

-0.61 |

3.58 |

|

1.42 |

0.33 |

-0.00225 |

103 |

-0.00225 |

-0.67 |

4.25 |

|

1.14 |

0.27 |

-0.00291 |

104 |

-0.00291 |

-0.73 |

4.97 |

|

0.91 |

0.22 |

-0.00341 |

105 |

-0.00341 |

-0.78 |

5.74 |

Значение чарм для в-деньгах колл опционов и вне-денег опционов пут является положительным. И наоборот, чарм вне-денег опционов колл и в-деньгах опционов пут является отрицательной.