Инвесторы могут оценить, как рынок воспринимает кредитный риск облигации, с помощью спреда между доходностью бумаги над доходностью государственной облигации с аналогичной дюрацией. Это называется спредом над бенчмарком. Однако, такой спред не учитывает форму кривой безрисковых доходностей и кредитный риск на межбанковском рынке. Поэтому, профессиональные трейдеры используют I-спред, Z-спред и ASW-спред в качестве основных показателей кредитного риска облигации.

I-спред

Разница между доходностью облигации и своп ставкой называется I-спредом.

I-спред = YTM – Фиксированная ставка свопа

КРИВАЯ ПРОЦЕНТНЫХ СВОПОВ И I-СПРЕД

I-спред имеет очень простую связь с доходностью бескупонной казначейской облигации и своп спредом (Своп спред как индикатор кредитного риска):

YTM = T + S + I

где,

YTM – доходность к погашению

T – доходность казначейской облигации с аналогичной дюрацией

S – своп спред, разница между ставкой процентного свопа и доходностью государственной облигации

I – I-спред, или спред над ставкой процентного свопа с аналогичной дюрацией

Отметим, что T + S является ставкой процентного свопа.

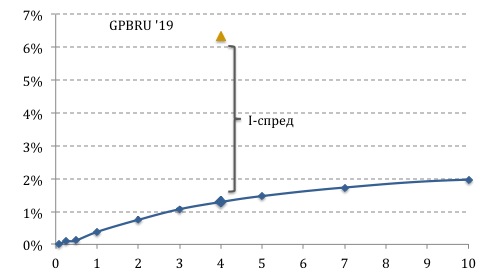

Пример. Облигация Газпромбанка с датой погашения в 2019 году, годовым купоном 5%, имеет доходность к погашению 6,34% и торгуется по цене $95,4. Кривая спотовых процентных ставок имеет следующую форму:

I-спред = 6,34% – 1,29% = 5,05% = 505 базисных пунктов

Z-спред

Z-спред – это спред в базисных пунктах, который необходимо добавить к каждой точке на спотовой кривой (своп кривой или кривой бескупонных доходностей) таким образом, чтобы текущая стоимость всех денежных потоков равнялась рыночной цене облигации. В отличие от спреда над бенчмарком и I-спреда, Z-спред принимает во внимание всю форму кривой процентных ставок, а не только одну точку.

Пример. Облигация Газпромбанка с датой погашения через 4 года, годовым купоном 5%, имеет доходность к погашению 6,34% и торгуется по цене $95,4. Кривая спотовых процентных ставок имеет следующую форму:

Методом подбора мы получаем:

Z-спред = 5,08% = 508 базисных пунктов

Asset Swap спред (ASW-спред)

Asset swap – это структура, состоящая из процентного свопа и облигации, которая позволяет превратить фиксированные купонные поступления от облигации в плавающие. Размер плавающего купона будет определяться как спред на кривой LIBOR. Этот спред и называется asset swap спред (или ASW-спред) и является функцией от кредитного риска облигации относительно кредитного риска на межбанковском рынке.

где,

Дюрация – сумма факторов дисконтирования. Дисконтная ставка равна своп ставке.

Пример. Облигация Газпромбанка с датой погашения через 4 года, годовым купоном 5%, имеет доходность к погашению 6,34% и торгуется по цене $95,4. Кривая спотовых процентных ставок имеет следующую форму:

Дюрация = 3,90

ASW-спред = (114,5 – 95,4)/3,9 = 4,90% = 490 базисных пунктов

ASW-спред = 490 базисных пунктов