Стратегия бабочки (butterfly spread) обладает определенными характеристиками, которые зависят от чувствительности к изменению цены базового актива, его дельты ∆.

Баттерфляй спред легко реализуется с помощью опционов. Покупка данной стратегии предлагает перспективу значительного, но ограниченного выигрыша, в обмен на небольшие инвестиции.

Бабочка как сумма двух спредов

Спред бабочки можно разбить на два спреда, один спред нужно купить, а другой продать. Например, рассмотрим butterfly spread 80/100/120 с экспирацией через 1 год. Таким образом, трейдер покупает 1 опцион колл со страйком 80, продает 2 опциона колл со страйком 100 и покупка 1 колл со страйком 120.

Стратегию можно разбить на две сделки:

- покупка одного колл спреда 80/100

- продажа колл спреда 100/120

Ключевые характеристики этой декомпозиции проявятся позже, когда мы глубоко изучим спред бабочки, в частности, поведение ее цены при изменении вмененной волатильности опционов, которые ее составляют, когда волатильность трех страйков неодинакова.

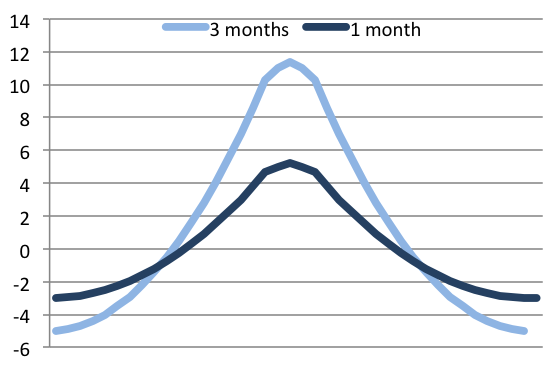

Чувствительность к спотовым колебаниям, DELTA ∆ бабочки

Butterfly spread чувствителен к вариациям в спотовой цене базового актива. Стратегия генерирует наибольшую прибыль, когда спотовая цена находится на уровне проданного страйка (средний страйк). Как только цена базового актива отходит от центрального страйка, бабочка теряет стоимость. Но этот убыток ограничен.

Стоимость бабочки равно нулю, когда спотовая цена актива находится за пределами двух крайних страйков.

Следовательно, дельта должна быть равна нулю, если спотовая цена выходит за пределы внешних страйков.

Цена опционной стратегии бабочка увеличивается по мере приближения к центральному страйку, а затем падает.

Графическое изображение дельты ∆ бабочки (10 дней до истечения срока годности) показано здесь:

При этом, чем позднее экспирация опционов, тем график становиться более пологим.

Почему так? Потому что чем дальше экспирация, тем более сходны значения дельт опционов на трех страйках. Покупки и продажи взаимно компенсируют друг друга, и конечный результат почти нулевой: очень маленькая дельта.

С другой стороны, чем дольше срок годности, тем дешевле стоит бабочка.

Заключение

Трейдер может воспользоваться волатильной дельтой с помощью опционов с короткой датой экспирацией. По мере приближения экспирации опционов, дельта будет более резко реагировать на движения цены базового актива.

Что касается стратегии бабочка с дальней датой экспирации, то очевидно, что дельта практически не оказывает влияния на цену butterfly spread. Конечно, есть и другой фактор, вмененная волатильность, который может существенно повлиять на торговлю бабочкой.