Спред бабочки по-разному реагирует на изменение вмененной волатильности, в зависимости от уровня цены базового актива на графике улыбки волатильности.

Очень часто пишут, что стоимость butterfly spread не зависит от волатильности, то есть является вега-нейтральной стратегией. Подобные рассуждения обусловлены тем, что количество купленных опционов равно числу проданных опционов. Однако все намного интереснее, чем кажется.

Стратегия бабочка позволяет управлять вмененной волатильностью, а следовательно вегой опционной позиции, без необходимости повторного хеджирования.

Вега υ стратегии бабочка

Для того, чтобы правильно пронаблюдать за изменением цены бабочки в зависимости от изменения волатильности, можно оценить скорость изменения цены butterfly spread по отношению к изменениям волатильности, то есть ее вегу. (Читайте: Вега Опциона).

Как и в случае с дельта и гаммой, расчет веги опционной позиции достаточно прост, так как речь идет о сложении отдельных значений веги всех четырех опционов, с учетом знака.

Например, рассмотрим ситуацию, когда трейдер покупает колл butterfly spread со страйками 47/50/53, экспирацией через 100 дней, и вмененной волатильностью на всех страйках 15%. Таким образом, трейдер покупает опционы со страйками 47 и 53, и продает два опциона со страйком 50.

Вега (страйк 47) = 0,07

Вега (страйк 50) = 0,10

Вега (страйк 53) = 0,09

Таким образом, вега всей опционной стратегии составляет:

0,07 – 2 х 0,10 + 0,09 = –0,04

Покупка стратегии бабочки предполагает отрицательную вегу, поскольку вега имеет наивысшее значение на-деньгах.

В реальном мире на рынке опционов вмененная волатильность имеет разные значения на разных страйках. Как правило, вне-денег опционы на акции имеют более высокую вмененную волатильность, чем на-деньгах и в-деньгах.

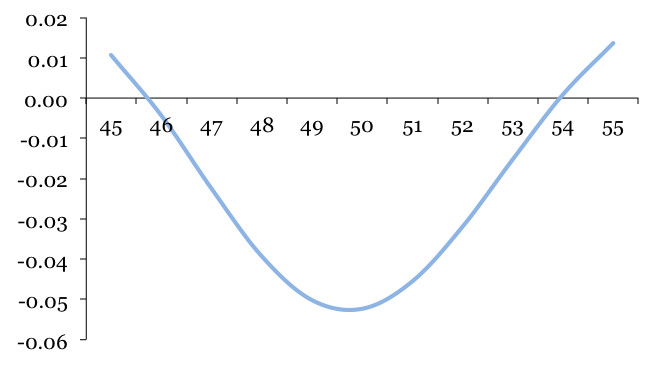

Графическое представление веги

Ниже представлен график веги при покупке бабочки со страйками 47/50/53 и экспирацией через 100 дней. Все опционы имеют вмененную волатильность 15% и безрисковую процентную ставку 2%.

Спред бабочки 47/50/53 с экспирацией через 100 дней

Замечания

Вега, как и гамма (читайте Стратегия бабочка: гамма), меняет знак на положительный в крайних точках. Вега становится отрицательной в центральном страйке, который был продан.

Таким образом, трейдер получает отрицательную веги в центре (на уровне центрального страйка). Поэтому проданные опционы принесут прибыль, если вмененная волатильность упадет, и цена базового актива не изменится.

С другой стороны, трейдер также может заработать, если вмененная волатильность крайних (внешних) страйков вырастет, так как эти опционы были куплены.