На рынке процентных ставок в США наблюдается уплощение формы кривой безрисковых доходностей – технический термин, указывающий на сокращение спреда между краткосрочными и долгосрочными доходностями. С начала текущего 2017 г. 2-х летняя доходность казначейских облигаций США выросла на 54 базисных пункта до 1,72% на 18 ноября, в то время как 10-ти летняя доходность осталась на прежнем уровне, равном 2,38%. Таким образом, спред между двумя точками на кривой сузился c 120 б.п. в январе 2017 г. до 66 б.п. на 18 ноября 2017 г.

Сокращение спреда рассматривается профессиональными участниками рынка как сигнал вероятного ослабления экономической активности и потенциального падения финансовых рынков. На данный момент кривая еще не инвертирована, а повышение ставок на коротком участке кривой объясняется ужесточением монетарной политики ФРС США в связи с несколькими положительными факторами: 1) более высоким темпом роста ВВП; 2) ускорением инфляции и 3) падением уровня безработицы. С начала 2017 г. регулятор поднял ставку fed funds на 0,75%.

Исторически уплощение или инвертирование кривой почти всегда происходило в преддверии рецессии. Однако, время, продолжающееся от момента инвертирования до падения фондового рынка, существенно варьировалось. Например, в июне 1998 г. 2-х летняя доходность превышала 10-ти летнюю на 2 б.п., а кризиса не последовало еще три года, или в 2006 г. кривая вновь инвертировалась, а кризис наступил только спустя 2 года. Поэтому, уплощение кривой или ее инвертирование не свидетельствует о скором приближении рецессии.

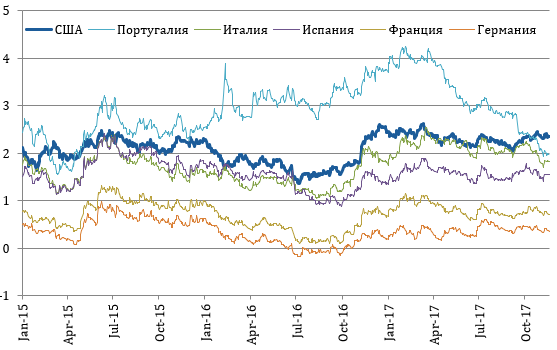

С фундаментальной точки зрения, следует отметить, что экономика США развивается более высокими темпами, чем Европа и Япония. А ЕЦБ и Банк Японии до сих пор продолжают проводить политику количественного смягчения для стимулирования роста. Вероятно, что ликвидность с европейских и японских рынков перетекает и в США и препятствует повышению доходностей на длинном участке кривой. Например, 10-ти летние доходности Германии (0,36%) Франции (0,70%), Испании (1,54%), Италии (1,83%) и Португалии (1,95%) менее привлекательны по сравнению с казначейскими бумагами США (2,34%). Доходность японских облигаций с погашением через 10 лет составляет 0%.

Приток иностранного капитала удерживает долгосрочные ставки от повышения, несмотря на действия ФРС по ужесточению политики. Неудивительно, почему американские компании продолжают привлекать дешевое финансирование как для инвестиционных проектов, так и для выкупа собственных акций, что приводит к росту индексов S&P 500, Nasdaq, Russel и др. Таким образом, уплощение кривой оказывает влияние на рыночную стоимость эмитентов при практически неизменных уровнях рентабельности и низком росте выручки, т. е. искуственно раздувается оценка компаний.

Тренд по сужению спреда между доходностями на длинном и коротком участке кривой казначейских облигаций может продолжится в обозримом будущем, поскольку темп роста ВВП США стабильно превышает 3% по данным за последние два квартала, безработица упала до 4,1% в ноябре 2017 г., что является самым низким значением с 2000 года. Дальнейшее повышение ставки fed funds, которое может произойти уже в декабре 2017 г., согласно данным из фьючерсов на ставку fed funds, будет способствовать повышению краткосрочных доходностей и, как следствие, сужению спреда с длинными бумагами.

Последствия плоской кривой для банков

Плоская форма кривой безрисковой доходности непосредственно не повышает вероятность рецессии, не влияет на долгосрочный уровень инфляции и практически не сказывается на потреблении. Основная проблема заключается в рентабельности банковского сектора, прибыль которого формируется за счет низкого краткосрочного фондирования (от депозитов клиентов или ставок на межбанковском рынке) относительно более высоких ставок по предоставленным долгосрочным кредитам.

Уплощение кривой может нанести удар по традиционным коммерческим банкам, среди них – Bank of America, Wells Fargo, US Bancorp, PNC.