Высокий приток капитала в облигации развивающихся стран в 2017 году объясняется были обусловлены 1) улучшением фундаментальных показателей и 2) структурным ребалансированием глобальных облигационных портфелей. Обе тенденции будут продолжены в 2018 году.

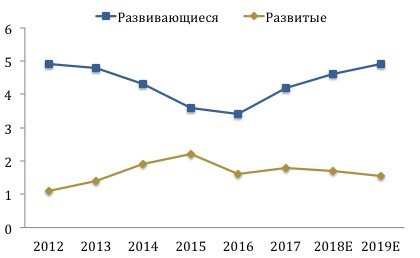

В начале 2018 года фундаментальные показатели для облигаций Emerging Markets очень устойчивые. На развивающиеся рынки в настоящее время приходится более 50% роста мировой экономики, торговли и глобальных резервов ЦБ, но все еще лишь незначительная доля в капитализации активов. МВФ прогнозирует экономический рост в странах с развивающейся экономикой в 4,9%. Страны с развивающейся экономикой становятся менее зависимыми от развитых стран (DM), что в следующем году может замедлить темп роста ВВП в DM. В результате ожидается дивергенция в темпах роста между развитыми и развивающимися рынками.

ДИНАМИКА ТЕМПОВ РОСТА ВВП, %

Источник: Всемирный Банк

По мере того, как развивающиеся рынки занимают все более высокую долю в росте глобальной экономики, происходит перераспределение средств, что в будущем приведет к устойчивому структурному притоку в рынки капитала. Согласно обзору PwC, к 2030 году 6 из 9- ти крупнейших экономик мира станут страны, которые сегодня считаются развивающимися. Именно по этим причинам инвесторы не могут позволить себе игнорировать задолженность и в целом активы развивающихся рынков.

Инвестиции в EM облигации в долгосрочной перспективе вознаградят инвесторов.

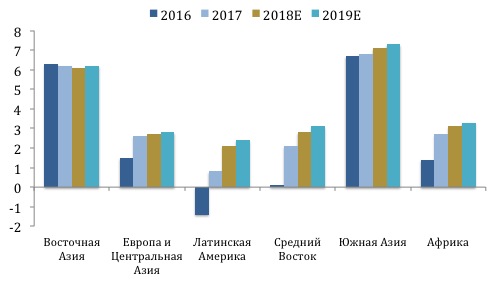

Несмотря на общий позитив на финансовом рынке, инвесторы не должны попадать в ловушку мышления о том, что развивающиеся рынки – однородный класс активов. Это разнообразная вселенная, где отдельные экономики находятся на разных этапах экономического цикла. В некоторых регионах наблюдается сильный рост, другие – стремятся ускорить развитие с низкой базы, а некоторые переживают тяжелые времена (см. Диаграмму 2), но все три из вышеупомянутых групп, как правило, предоставляют инвесторам возможности.

ДИНАМИКА ВВП ПО РЕГИОНАМ, %

Источник: Всемирный Банк

В связи с более высоким перспективами роста EM инвестиции в долги развивающихся рынков в долгосрочной перспективе вознаградят инвестора. Например, если инвестор купил облигации EM в самое худшее время (незадолго до финансового кризиса в 2007 году). Исключительно на основе индекса JPM EMBI, доходность портфеля 1) превысила бы доходность казначейских облигаций США вдвое и 2) оказалось аналогичной с доходностью индекса S&P 500 при более низкой волатильности.

Тем не менее, точка входа имеет тактическое значение, конечно. Если бы инвестор купил EMB (ETF) непосредственно перед президентскими выборами в прошлом году в США, потери с самого начала составили бы 6% (однако, уже через 3 месяца эти убытки были бы возмещены). Тогда ставится вопрос о геополитических или глобальных рисках, которые невозможно правильно предвидеть и оценить. Такие риски (будь то Китай, цена на нефть, ставки или что-то еще) влияют и на все рынки, но по крайней мере инвесторы на развивающихся рынках получают разумную компенсацию за риск, поскольку обладают более высоким кредитным спредом. Рынки обычно рушатся из-за “черных лебедей”, а не очевидных факторов. Например, сколько экспертов прогнозировали падение китайской экономики за последние три-пять лет? И все же вторая по величине экономика продолжает удивлять.

Повышение ставок во всем мире будет умеренным из-за слабого роста.

Ужесточение монетарной политики в США и Европе является постоянным беспокойством для инвесторов, но вероятно эта проблема слишком раздута. Если ставки повысятся на фоне экономического роста, следует ожидать притока капитала в EM. В 2018 году темпы повышения ставок будут умеренными, поскольку рост ВПП слабо ускоряется, а центральные банки во всем мире хотят избежать быстрого роста процентных ставок. Однако, если ставки будут расти быстрее ожиданий, это негативно повлияет как на облигации EM, так и США. При таком сценарии более высокая доходность по облигациям EM предоставляет инвесторам некоторую защиту. А корпоративные облигации EM будут менее всего подвержены риску роста ставок из-за низкий дюрации.

Глобальные инвесторы и экономисты внимательно следят за заявлениями глав ФРС и монетарной политикой США. Согласно консенсусу повышение ставок негативно скажется на доходности облигаций EM. Однако история не подтверждает данный аргумент. В предыдущих циклах повышения ставок в ФРС кредитные спреды облигаций развивающихся рынков сократились.

Пример. В 1999-2000 гг. fed funds вырос на 1,5%, а кредитный спред по JPM EMBI сократился на 400 базисных пунктов. В 2004-2007 гг. ФРС поднял ставку на 425 б.п., в то же время кредитный спред сузился на 300 б.п.

Не нужно прыгать за борт, даже если корабль качается

В 2017 году более $100 миллиардов было вложено в облигации развивающихся рынков (в том числе около $70 миллиардов в фондах, номинированные в USD). Обратите внимание, что эти широко используемая статистика EPFR не охватывает все данные. Нет аргументированных причин, которые бы уменьшили приток средств в EM.

Недостаточное распределение средств в EM фонды и благоприятная экономическая среда должны обеспечить стимул в 2018 году. Как обычно происходит с облигациями EM, вероятно будет несколько неожиданных корректировок, которые создадут волатильность. Но только потому, что корабль качается, это не значит, что вы должны прыгнуть за борт.

Потоки из развитых рынков (институциональных инвесторов) к развивающимся рынкам имеют экономический смысл. Капитал течет из регионов с низкими возможностями роста в регионы с высокими возможностями. Данная ситуация прямо противоположна времени, предшествовавшему финансовому кризису в 2008 году. Тогда развивающиеся рынки (в основном Китай и добытчики нефти) имели огромные сбережения, которые были инвестированы в казначейские облигации США, рынки недвижимости и в целом в активы развитых стран. Это имеет мало экономического смысла.

Оценка политического риска в Мексике и Бразилии

Политический риск постоянно присутствует на развивающихся рынках, но в недавнем прошлом политический риск также охватил развитые рынки (Брексит, выборы Трампа, Германия, Италия и Франция). По крайней мере, на развивающихся рынках инвесторы получают компенсацию за принятие риска. Принятие инвестиционных решений на основе политического риска в 2018 году является ошибкой.

Возрастающий протекционизм был заметной темой в 2017 году. Да, протекционистская риторика стала громче, и преимущественно исходила из Twitter. В текущем году мы можем вновь услышим негативную, протекционистские заявления и увидим протекционистские законы, но, независимо от результата, вряд ли это повлияет на финансовые рынки в значительной мере. Два крупных события, которые повлияют на основные развивающиеся рынки –президентские выборы в Мексике (июль) и в Бразилии (октябрь). Риск в Мексике вполне ясен – потенциальный выигрыш Андреса Мануэля Лопеса Обрадора. В то время как он является лидером гонки по данным из опросов, у него нет очевидного и неоспоримого преимущества перед другими кандидатами. Если Андрес Мануэль Лопес Обрадор действительно победит, сможет ли он выполнить свою программу, или он последует по пути своего северного соотечественника? Еще одна важная вещь – переговоры НАФТА, которые окажутся важным фактором влияния на инвестиционные перспективы в Мексике.

В то же время в Бразилии еще неизвестно, кто будет баллотироваться на пост президента – экс-президент Лула, является главным кандидатом. Второго самого популярного кандидата поддерживает только 15% населения. Однако, опросы не всегда адекватно оценивают ситуацию, что указывает на неопределенность вплоть до самих выборов в октябре 2018 года.

Благодаря усилиям китайского руководства был предотвращен обвал рынка сырья

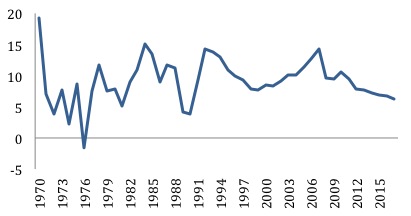

Когда речь о развивающихся рынках, едва ли можно обойтись без Китая. Страна является двигателем мировой экономики, но, при этом, инвесторы, чрезмерно беспокоятся о рисках. ВВП Китая замедляется, что неизбежно и естественно для любой крупной страны со средним уровнем дохода с низким приростом населения. Но необходимо помнить о контексте ситуации: более медленные темпы роста от гиганта как Китай оказывает большее воздействие на мировую экономику, чем стремительный рост от мелкой страны. Замедление темпов роста, как правило, приводит к замедлению кредитования, а в случае Китая – это является позитивным и стабилизирующим фактором. Вероятно, качество роста улучшится.

ТЕМП РОСТА ВВП КИТАЯ, % ГОД-К-ГОДУ

Источник: Всемирный банк

Китай имеет жизненно важное значение для цен на сырьевые товары, а политические события, наблюдаемые в Китае в 2017 году, являются прочной основой для 2018 года. Укрепление политического положения президента Си Цзиньпиня оказалось катализатором для поддержания цен на сырье. Именно благодаря усилиям нынешнего китайского руководства был предотвращен обвал. Китай сокращает мощности по производству металлов и сырья, что сдерживает перепроизводство. В целом политика Си Цзиньпиня должна быть позитивной благодаря реформам и борьбе с коррупцией. Однако, когда власть концентрируется в руках узкого круга лиц, как в Китае, возникает риск жесткого контроля над всеми отраслями экономики, что также передается и на финансовый и валютный рынки.

Выводы

Доходность к погашению (YTM) индекса JP EMBI составляет около 5,2%, что по-прежнему очень привлекательно, учитывая более низкий уровень долговой нагрузки и лучшее качество кредитов, чем компании из развитых. Если обратить внимание на облигационные выпуски, которые по некоторым причинам не входят в структуру индекса, ситуация еще лучше. В 2018 году ожидается дальнейшее сужение кредитных спредов. Где еще можно найти соответствующий рисковой профиль с эквивалентными кредитными рейтингами?

Институциональные инвесторы могут выбирать отдельные выпуски для включения в портфель. Поэтому им необходимо тщательно подходить к анализу кредитоспособности эмитента, опираясь на такие показатели как Долг/EBITDA, Долг/FCF, доля краткосрочного долга, структура погашений, Cash/Краткосрочный долг, Cash/Суммарный Долг, место выпуска в структуре капитала (Senior, Secured, Junior, Unsecured), валютный риск эмитента.