Конвекция (по англ. Convexity) – указывает на выпуклость графика цена/доходность. В то время как дюрация является 1-ой производной от цены облигации к доходности, измеряя наклон касательной линии к графику цена/доходность, конвекция – это 2-ая производная от цены облигации к движению процентных ставок. Таким образом, конвекцию можно назвать скоростью изменения дюрации.

Покупка обыкновенной облигации предает портфелю положительную конвекцию. Положительная конвекция ускоряет рост цены облигации при падении доходности и замедляет падение цены при повышении доходности.

Дюрация измеряет изменение стоимости облигации при движении процентных ставок. Независимо от направления движения ставок, приблизительное изменение цены облигации в процентном выражении будет одинаковым как при падении ставок, так и при росте. Заметим, что такая закономерность имеет место быть только при небольшом движении ставок. Однако, при значительном изменении доходности облигации рост цены облигации будет отличаться от падения за счет конвекции. Конвекция указывает на нелинейное отношение между стоимостью облигации и ее доходностью.

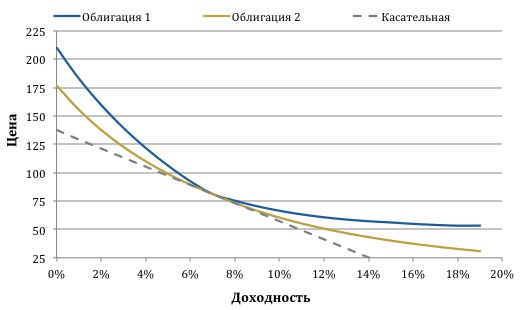

Анализ конвекций облигаций с одинаковой дюрацией

Из графика видно, что график цена/доходность у облигации 1 имеет наиболее выпуклую форму (т.е. более высокую конвекцию), чем облигация 2.

Конвекция процентного свопа

Конвекция процентного свопа – изменение долларовой стоимости одного базисного пункта свопа, или DV01, в ответ на параллельный сдвиг кривой свопов. Конвекция указывает на выпуклость графика цены/доходности.

Математически, конвекция является первой производной дюрации свопа, или DV01, относительно изменения процентных ставок. Положительная величина конвекции ускоряет рост стоимости свопа по мере падения ставки LIBOR, и сокращает темпы падения цены при росте процентной ставки.