Target2 – это название сети обработки платежей в Еврозоне, аналогичной Fedwire в Америке. Из официального описания не очевидно, почему Target2 может привести к дисбалансу:

Target2 управляется Евросистемой и позволяет осуществлять транзакции с использованием денег центрального банка и с немедленным расчетом. Платежи, проводимые по TARGET2, связаны главным образом с 1) операциями рефинансирования с национальными центральными банками, 2) транзакциями между кредитными учреждениями и 3) расчетами с использованием средств центрального банка, но проводимыми другими кредитными учреждениями. TARGET2 также играет ключевую роль в проведении денежно-кредитной политики, обеспечении правильного функционирования финансовых рынков, и банковской и финансовой стабильности в Еврозоне, существенно снижая системный риск.

Германия кредитует Италию, Испанию и Грецию

Интригующий аспект заключается в том, что каждый национальный центральный банк в Еврозоне может 1) заимствовать средства или 2) кредитовать другие ЦБ через сеть Target2. До кризиса эти позиции были небольшими и стабильными.

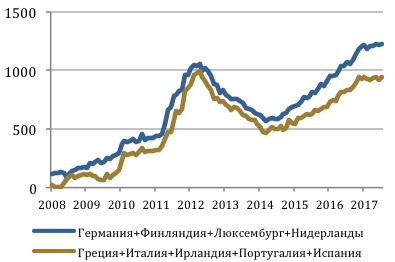

Во время кризиса в Европе в 2008-2012 гг. немецкий Бундесбанк стал крупным кредитором системы Target2 (наряду с центральными банками Финляндии, Люксембурга и Нидерландов), в то время как центральные банки Греции, Ирландии, Италии, Португалии и Испании стали крупными должниками:

БАЛАНС СТРАН ПО TARGET2, МЛРД. ЕВРО

Источник: ЕЦБ

Многие экономисты активно обсуждали данный график и пытались предугадать последствия данной дивергенции между европейскими странами. В целом объяснения были сосредоточены на том, что балансы Target2 явились последствием 1) механизма устроения Еврозоны и 2) попытки привести в строй финансовую систему региона после глобального кризиса. Эти предположения верны, однако более глубокое значение указанных балансов Target2 заключается в том, что они отражают (потенциальную) гибкость валюты евро, особенно если сравнивать с традиционными привязками обменного курса или с классическим золотым стандартом.

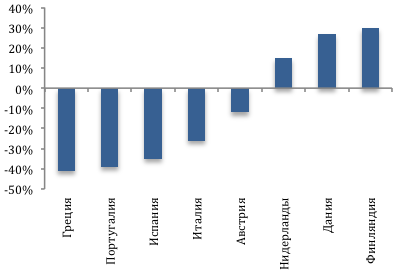

БАЛАНСЫ TARGET2, % ОТ ВВП

Источник: ЕЦБ

Target2 и платежный баланс

Для более лучшего понимания, рассмотрим платежный баланс, который отслеживает потоки денег через границы. Все потоки должны сводиться к нулю. Деньги, потраченные одним человеком, заработаны в качестве дохода кем-то другим. Точно так же невозможно накопить финансовые активы, если кто-то не желает их продать. Таким образом, страна либо тратит свои сбережения при покупке заграничных товаров, либо получает кредит и погашает его с помощью будущих доходов.

Для любой данной страны баланс текущего счета (плюс счет операций с капиталом и “чистые ошибки и упущения”) равен балансу финансового счета частного сектора плюс изменения в резервах центрального банка. Если страна хочет больше тратить на вещи из заграницы, чем зарабатывает от экспорта, ей приходится платить за разницу с помощью 1) внешнего финансирования и 2) продаж своих резервов. Если страна хочет зарабатывать больше, чем она тратит, она должна позволить частному сектору предоставлять финансирование иностранцам, или, центральный банк должен аккумулировать резервы. Данная схема структура полезна для понимания того, как и почему валюты перемещаются из страны в страну.

Пример 1

Предположим, что в стране А баланс текущего счета равен нулю, и в его частном секторе баланс финансового счета равен нулю. (Это означает, что центральный банк не может покупать или продавать какие-либо валютные резервы). Теперь представьте, что по какой-либо причине иностранные инвесторы ожидают ускорения темпов роста экономики А, чем раньше, поэтому они пытаются купить больше финансовых активов, выпущенных страной А.

В отсутствие каких-либо других изменений валюта страны А будет укрепляться из-за более высокого спроса. Конечно, потоки платежного баланса по-прежнему должны сводиться к нулю. Поэтому вероятно сальдо финансового счета станет положительным, которое должно быть сбалансировано противоположным изменением текущего счета (то есть отрицательное сальдо), поскольку жители страны А смогут тратить больше средств на покупку импортных товаров.

Если валюта страны А жестко привязана к курсу другой валюты (например USD), правительство страны А должно будет компенсировать положительное сальдо финансового счета каким-либо оттоком. Самый простой способ – направить полученные средства на покупку внешних активов в иностранной валюте, чтобы поддерживать стабильный обменный курс. Это приведет к росту резервов центрального банка. Одним из преимуществ такого подхода, с точки зрения страны А, является то, что он поддерживает рентабельность своих экспортеров. Данный пример иллюстрирует политику Китая в течение многих лет, когда положительное сальдо счета текущих операций сопровождалось профицитом частного финансового счета. Аналогичная ситуация наблюдалась и в Швейцарии.

Пример 2

Теперь представим страну Б, которая сталкивается с негативным давлением на свою валюту (продажу), возможно, потому, что местные жители забирают свои сбережения из местных банков, конвертирую эти депозиты в валюту более безопасной соседней страны и открывая там новые депозитные счета. Или, возможно, международная цена экспорта основного товара стране Б упала более чем на 50%, и валютная выручка соответственно сократилась.

Какова бы ни была конкретная причина, если правительство страны Б хочет поддерживать привязку к обменному курсу, есть два основных варианта.1) Привязку можно сохранить, объявив мораторий на продажу локальной валюты и введения квот на импорт. 2) Тем не менее, менее разрушительный вариант для страны Б заключается в том, чтобы тратить свои накопленные валютные резервы в надежде на то, что кризис имеет временное значение, и что в конечном итоге негативное давление на локальную валюту будет ослабевать.

Если в стране Б не было достаточного количества иностранных резервов, она могла бы обратиться за внешней помощью, запросив экстренный кредит от Международного валютного фонда, или привлечь заемные средства непосредственно у соответствующего центрального банка, что и делали многие страны во время финансового кризиса.

Пример 3: золотой стандарт

При классическом золотом стандарте каждая страна должна поддерживать фиксированный обменный курс по отношению к цене золота. В следующем примере страна Б будет продавать золото стране А. Роль монет в банковской системе означает, что эти потоки увеличили внутренние расходы и цены в стране А, снижая их в стране Б. Это приведет к профициту торгового баланса в стране Б, и дефициту – в стране А.

Последующие денежные системы оказались менее ограничительными, чем классический золотой стандарт, поскольку плавающий курс позволяет приспособиться к рыночным условиям, а жесткий контроль над капиталом или импортные квоты только усугубляют финансовые проблемы. Валютный пег также сложнее поддерживать в отличие от золотого стандарта, поскольку связь между предложением резервного актива (обычно доллара США) и внутренними финансовыми условиями намного слабее. Например, когда Народный банк Китая продает казначейские облигации США, он фактически ужесточает денежно-кредитную политику в Китае, но он не обязательно ослабляет денежные условия в США, что более или менее то, что произошло бы в рамках золотого стандарта.

Какое отношение это имеет к Target2?

Ни одна страна в зоне евро не имеет денежного суверенитета – основная черта Евросоюза. В отличие от золотого стандарта, нет простого способа отказаться от евро или даже переоценить валюту относительно других членов блока. Поэтому государства вынуждены постоянно поддерживать жесткие привязки к единой валюте.

Проблема в том, что движение капитала через национальные границы не всегда сохраняет паритет обменного курса. На Кипре и в Греции регуляторные органы были вынуждены выбирать между выходом из Еврозоны или контролем за движением капитала. Они выбрали контроль за движением капитала, который остановил отток, но также (временно) финансово отрезали население от остальной части валютного союза.

Альтернатива для центральных банков некоторых стран заключалась в продаже резервов в евро, а центральные банки других стран могли их приобрести. Такая система поддерживает стабильность системы евро, не препятствуя свободному перемещению людей, товаров, услуг и капитала, что гарантируется Европейским союзом.

Теоретически, зона евро имеет возможность создавать неограниченное количество этих “внешних” резервов для своих членов через систему Target2. Изменения в балансе Target2 каждой страны эквивалентны изменениям в ЗВР (в евро) национальных центральных банков. Евро – валюта, которую ни один из национальных центральных банков не может создать в одностороннем порядке, но что система в целом может предоставить любую сумму по мере необходимости (более или менее). Поэтому валютный союз должен сделать зону евро намного более устойчивой, чем золотой стандарт или более традиционная привязка к доллару США.

Но даже несмотря на отсутствие теоретического предела для этих операций по стабилизации обменного курса, существует практический аспект: только определенные виды деятельности позволяют национальным центральным банкам вмешиваться в поддержку своих валют. Иногда процесс происходит автоматически, но выбор часто приходится делать на уровне Европейского центрального банка. Неправильный выбор может излишне ограничить предоставление резервов и пошатнуть целостность единой валюты.

Основные причины дисбаланса Target2

В 2010-2012 годах основным драйвером дисбаланса Target2 стали экстренные кредиты национальных центральных банков местным кредиторам. Греческие вкладчики открывали новые счета в Германии и закрывали счета в Греции, французские инвесторы пересматривали привлекательность своих инвестиций в Ирландии и т. д. Экстренные кредиты (Emergency Liquidity Assistance) были и до сих пор ограничены субъективным суждением лидеров ЕЦБ, которые должны определить стоимость и размер предлагаемого финансирования. (Программа ЕЦБ Securities Markets Programme по покупке облигаций также вызвала дисбаланс Target2). ELA можно сравнить с долларовыми свопами, которые Федеральный резерв предоставлял другим ЦБ, что позволило этим центральным банкам предоставлять экстренное долларовое финансирование кредиторам в своих странах.

Однако в то же время ЕЦБ ограничивал поддержку по политическим соображениям. Жан-Клод Трише угрожал прекратить экстренное финансирование банковской системы Ирландии в 2010 году. Он повторил действия в 2011 году с Италией и Испанией. Возможно, наиболее вопиющий пример произошел в 2015 году, ЕЦБ – на этот раз под руководством Марио Драги – фактически отрезал греческую банковскую систему от остальной Европы. (Обоснование ЕЦБ состояло в том, что повышение налогов, сокращение расходов и структурные реформы были необходимы для обеспечения качества суверенных облигаций, используемых в качестве обеспечения Греции. Хотя риск суверенного дефолта в валютном блоке в значительной степени зависит от выбора регулятора).

Выводы

Примечательно, что выбор ЕЦБ в начале кризиса, вероятно, привел к увеличению дисбаланса Target2 в долгосрочной перспективе, поскольку этот выбор помог убедить европейцев, что их депозиты в местном банке или в суверенных облигациях “периферийной” страны могут быть небезопасным вложением. Частные финансовые счета в Еврозоне, возможно, изменились бы менее резко, если бы ЕЦБ действовал более агрессивно, чтобы сохранить валютный союз в самом начале кризиса. Это, в свою очередь, могло бы устранить необходимость в срочном кредитовании и приобретении облигаций. Можно даже представить меньшие финансовые оттоки из Италии и Испании в ответ на покупку облигаций ЕЦБ, и стабильность была бы восстановлена раньше.

Все это означает, что балансы Target2 могут свидетельствовать о кредитных условиях в зоне евро, если правильно рассматривать их с точки зрения платежного баланса. Балансы Target2 отражают взаимодействие между политикой ЕЦБ и нуждами частного сектора. Конец кризиса вероятно наступит, когда балансы сократятся до докризисного уровня, то есть когда страны должники сократят зависимость от стран-кредиторов.