Процентная ставка LIBOR является ключевым бенчмарком долларовых краткосрочных ставок по всему миру. Дословно LIBOR расшивровывается как London Interbank Offered Rate или Лондонская межбанковская ставка предложения. Существуют аналоги LIBOR в других валютах. Например, межбанковская ставка в евро называется Euribor, в британских фунтах – GBP LIBOR, в швейцарских франках – CHF LIBOR, в китайских оншорных юанях – SHIBOR, в китайских офшорных юанях – HIBOR и т.д.

LIBOR – это базовая ставка по необеспеченным кредитам между самыми надежными крупнейшими банками в мире. Это означает, что самые надежные банки могут привлечь необеспеченное финансирование под ставку LIBOR, а менее надежные просто ориентируются на уровень LIBOR для определения своей стоимости фондирования. Поэтому LIBOR служит барометром ликвидности на межбанковском рынке.

Она также используется в качестве безрисковой ставки при ценообразовании финансовых инструментов, таких как процентные свопы, опционы, облигации, фючерсы. Как правило размер купона облигации с плавающей ставкой привязан именно к ставке LIBOR.

(Более подробно о ценообразовании процентных свопов можно познакомиться в статье Как происходит ценообразование процентных свопов?)

Как рассчитывается LIBOR?

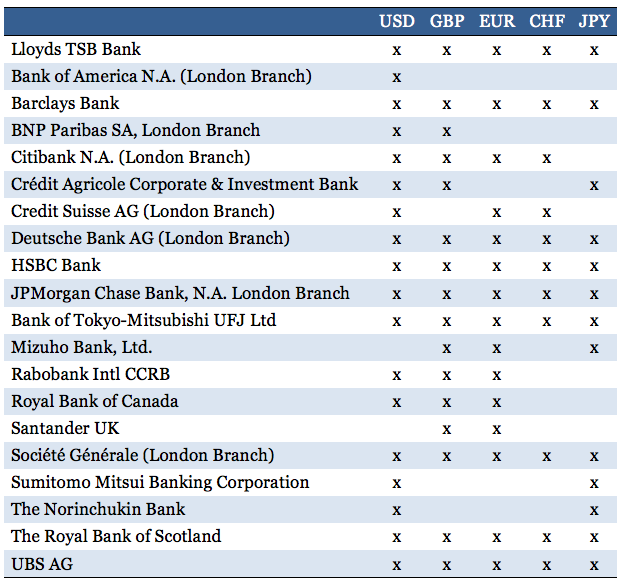

На протяжении десятилетий ставки LIBOR рассчитывались на ежедневной основе для 10-ти валют по 15 срокам, от "овернайт" до 12 месяцев. Каждый рабочий день около 11 часов утра Британская банковская ассоциация (BBA) задает 16 участвующим банкам один и тот же вопрос: "По какой процентной ставке Ваш банк мог бы привлечь финансирование значительного размера, если пришлось бы сейчас запрашивать фондирование на межбанковском рынке?"

Таблица 1. Участвующие банки

Все необходимые ставки отсылаются банками на конфиденциальной основе в компанию Thomson Reuters через специальную программу. Затем Thomson Reuters по каждой валюте и сроку убирает 4 самых высоких значения и 4 самых низких и определяет среднее значение оставшихся 8 чисел. Финальные результаты публикуются в 12 часов дня по лондонскому времени.

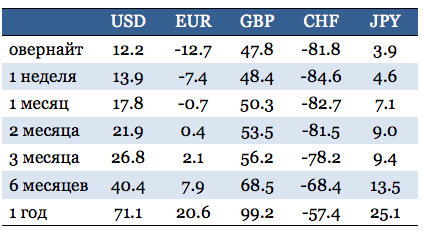

Таблица 2. Ставки BBA LIBOR (10 марта 2015 г.), б. п.

Таким образом, ставки LIBOR основаны не на фактических транзакциях, а представляют примерную оценку стоимости фондирования, так как не каждый банк привлекает заемные средства по всем 10 валютам на все сроки на ежедневной основе.

Однако после скандала вокруг манипулирования ставки Либор некоторыми банками в 2012 году, метод расчета LIBOR изменился.

Отличия LIBOR от Fed Funds

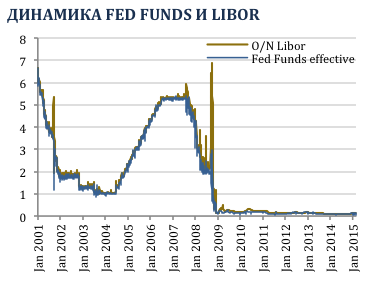

Процентная ставка Fed Funds устанавливается Федеральным комитетом открытого рынка США (FOMC), который входит в состав Центрального банка. В декабре 2008 года Федеральный Резервный банк опустил fed funds до 0,25%, что является верхней границей для рыночной ставки – fed funds effective. Fed funds effective – ставка, по которой банки, находящиеся под юрисдикцей США, предоставляют необеспеченное финансирование из своих избыточных резервов, лежащих на счету в ФРС, для восполнения дыры в обязательных резервах преимущественно овернайт.

|

Пример. Если банку JP Morgan Chase недостает $300 млн. в обязательных резервах, a Wells Fargo держит в избыточных резервах свыше $10 млрд., JP Morgan Chase может привлечь недостающую сумму у Wells Fargo через ФРС по ставке fed funds effective.

В отличие от LIBOR, fed funds распространяется только на территории США. |

По графику можно увидеть: 1) fed funds обычно немного ниже ставки LIBOR; 2) спред между ставками подскочил во время кризиса в 2008 году за счет роста LIBOR. (Читайте также В чем различия между ставками fed funds и LIBOR?)

Вероятность невыплаты долга по fed funds займам значительно ниже, чем по межбанковскому кредиту. Федеральная Резервная Система США имеет полный контроль над краткосрочной ставкой fed funds. Из графика заметно, что до 2007 года две ставки двигались друг за другом в одном направлении. Однако в 2007 году цены на недвижимость в США начали неожиданно падать, что привело к росту просрочки по ипотеке и отразилось на ценах ипотечных облигаций. Банки, в свою очередь, стали беспокоиться о кредитоспособности контрагентов, из-за чего ликвидность на межбанковском рынке исчезла, т.е. ставка LIBOR повысилась.

Банкротства Lehman Brothers, одного из крупнейших банков США, и AIG, крупнейшей страховой компании, в сентябре 2008 года только усугубили беспокойства в банковской сфере. Поэтому LIBOR подскочил очень резко до 7%, в то время как ФРС предпринял необходимые шаги для удержания fed funds.

Во избежание коллапса всей финансовой системы страны ФРС вкачал около $700 млрд. в банки и кредитные организации во время кризиса через программу TARP. И уже через несколько месяцев спред между fed funds и LIBOR сузился до докризисного уровня.

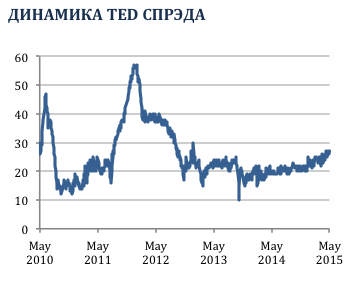

TED спред

TED спред определяется как разница между 3-х месячной ставкой LIBOR и доходностью 3-х месячной казначейской облигацией США. Он отражает рыночное восприятие кредитного риска на межбанковском рынке и показывает, насколько банки готовы друг друга кредитовать в текущих условиях. В сентябре 2008 года, в самый разгар финансового кризиса США, когда устойчивость всего банковского сектора находилась под большим вопросом, TED спред взлетал до 500 базисных пунктов.

Другим показателем кредитного риска на межбанковском рынке служит LIBOR-OIS спред.