I. Расчет первого плавающего платежа

Размер первого плавающего платежа известен еще в момент заключения сделки и равен спотовой ставке 3-х месячного LIBOR (читайте также Введение в LIBOR: расчет, различие с fed funds, ted спред). Размер всех последующих платежей зависит от значений справочной ставки LIBOR на будущие даты, когда переустанавливается плавающая ставка. Для определения плавающих платежей предположим:

- процентный своп начинает действовать с 1 января 2015 года (settlement date)

- плавающие платежи осуществляются ежеквартально на основе конвенции “actual/360”

- справочной ставкой является 3-х месячный LIBOR

- номинал свопа – $100 млн.

- Срок действия свопа – 3 года

Ежеквартальные платежи основаны на конвенции “actual/360”. Этот вид конвенции предполагает, что год состоит из 360 дней, но при подсчете размера платежей контрагенты должны использовать фактическое количество дней в квартале. Плавающая ставка устанавливается в начале квартала, но платеж по ней осуществляется в конце квартала.

Допустим, что 1 января 2015 года 3-х месячный LIBOR составляет 0,23%. Посмотрим, какую сумму получит плательщик фиксированной ставки 31 марта 2015 года – дата первого платежа. Как правило, размер платежа по плавающей ставке определяется следущим образом:

Номинал х 3m LIBOR х (# дней в периоде/360)

Первый квартал 2015 года состоит из 90 дней. При ставке LIBOR, равной 4,05%, плательщик фиксированной ставки получит платеж 31 марта 2015 года:

$100 млн. x 0,0023 x (90/360) = $57,500

Однако наибольшую трудность представляет определение плавающих платежей после первого квартала. Процентный своп со сроком действия три года имеет 12 квартальных платежей. Поэтому, в то время как первый платеж известен в момент заключения сделки, ставка по следующим 11 платежам неизвестна. Тем не менее, можно полностью захеджировать следующие 11 платежей с помощью фючерсных контрактов. А именно, на бирже торгуются Eurodollar фьючерсы, которые можно использовать для хеджирования будущих плавающих платежей по свопу со справочной ставкой 3-х месячного LIBOR.

II. Определение будущих плавающих платежей

Теперь перейдем к расчету будущих платежей с плавающей ставкой. Несмотря на то, что плавающая ставка будущих периодов нам неизвестна заранее, мы можем зафиксировать ее еще в момент заключения сделки со свопом с помощью Eurodollar фьючерсов. Eurodollar фьючерсы указывают на ожидание рынка относительно будущих значений 3-х месячного LIBOR.

Начнем расчет платежей со второго квартала 2015 года – с 1 апреля 2015 года по 30 июня 2015 года. Этот квартал состоит из 91 дня. Плавающая ставка будет переустановлена 1 апреля, а платеж по ней осущетвлен только 30 июня 2015 года. Какой будет ставка 3-х месячного LIBOR на 1 апреля 2015 года? Для ответа на этот вопрос посмотрим на Eurodollar фьючерс с датой исполнения 30 июня 2015 года. Данный фьючерсный контракт отображает ожидание рынка относительно значения 3-х месячного LIBOR на 1 апреля 2015 года. Например, при значении фьючерса на уровне 99,71, ожидаемая ставка 3-х месячного LIBOR составляет 0,29%. Назовем это ожидаемое значение ставки LIBOR "форвардной ставкой." Следовательно, если плательщик фиксированной ставки купит 100 фьючерсных контрактов 1 января 2015 года (дата заключения процентного свопа) с датой исполнения 30 июня 2015 года, то он сможет зафиксировать плавающую ставку за второй период (с 1 апреля 2015 года по 30 июня 2015 года):

$100 млн. x 0,0029 x (91/360) = $73,306

Заметим, что номинал каждого фьючерсного контракта составляет $1 млн.

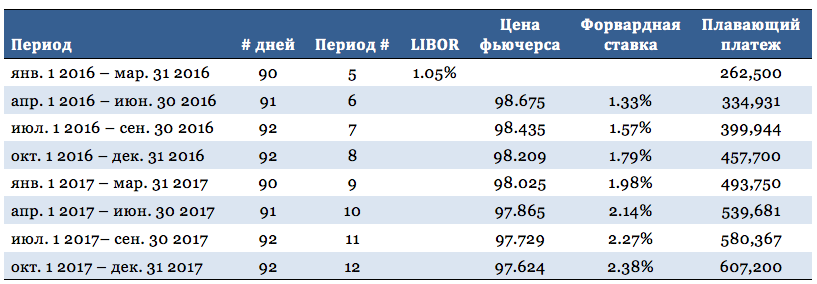

Помимо трехмесячного фьючерсного контракта (дата исполнения через 6 месяцев) на бирже также активно торгуются контракты с датой исполнения каждые три месяца вплоть до конца 2025 года. Используя методологию вычисления плавающего платежа для второго квартала, мы можем подсчитать размер плавающих платежей для оставшиеся 10 периодов. Напомним, что справочная ставка на начало периода определяет размер плавающего платежа, осуществляемого в конце периода. Таблица 1

Таблица 1

В таблице показаны все платежи по плавающей ставке. Первый платеж составляет $57,500 и будет получен плательщиком фиксированной ноги в конце первого периода. Напомним, что это единственный платеж, ставка по которому известна заранее. Ставки по оставшимся плавающим платежам расчитаны из Eurodollar фьючерсов (столбец 4) и находятся в столбце ”Форвардная ставка”.

III. Расчет фиксированных платежей

При заключении своп контракта контрагенты договариваются о частоте выплат по каждой ноге процентного свопа. Частоты выплат по каждой ноге не обязательно должны быть одинаковыми. Например, в нашем примере с 3-х летним процентным свопом стороны обмениваются платежами каждый квартал, т. е. четыре раза в год. Однако, платежи по фиксированной ноге могли бы совершаться раз в полгода, что повлияло бы на размер фиксированной ставки.

В случае с 3-х летним свопом, оба контрагента обмениваются платежами в один и тот же день каждый квартал. При этом, платежи по обеим ногам рассчитываются при использовании одинаковой конвенции, actual/360. Формула для расчета фиксированного платежа за период:

Номинал х (ставка свопа) х (# дней в периоде/360)

Эта формула отличается только тем, что используется фиксированная ставка свопа вместо ставки LIBOR.

Например, предположим, что ставка процентного свопа равна 1,18%. Таким образом, платеж в первом периоде, имеющем 90 дней, составит:

$100 млн. x 0,0118 x (90/360) = $295,000

Для каждого последующего платежа будет использоваться аналогичная ставка 1,118%, но количество дней будет отличаться в зависимости от периода.

Таблица 2

В таблице указаны платежи по предполагаемым фиксированным ставкам. Так как ставка свопа – это та фиксированная ставка, при которой текущая стоимость плавающих платежей равна текущей стоимости фиксированных платежей, в статье Как происходит ценообразование процентных свопов? описывается метод нахождения ставки свопа, которая бы выполняла вышеуказанное условие.

Теперь мы знаем как посчитать платежи по фиксированной и плавающей ставках свопа с помощью:

1) спотового значения 3-х месячного LIBOR

2) ожиданий ставки LIBOR из Eurodollar фьючерсов

3) предполагамемой ставки свопа

Следующим шагом является определение справедливой ставки свопа. В момент заключения сделки контрагенты договариваются об обмене будущими платежами. Поэтому, условия контракта должны быть такими, что текущая стоимость будущих платежей по обеим ногам свопа должны быть равными. Таким образом, для обеих сторон текущая стоимость полученных платежей должна равняться текущей стоимости осуществленных платежей. Данное условие предполагает полное отсутствие возможностей для арбитража.

IV. Дисконтированная стоимость плавающих платежей

Для нахождения текущей стоимости платежей необходимо знать

1) время платежа (конец каждого квартала);

2) процентную ставку, по которой будет происходить дисконтирование платежей.

Что касается ставки дисконтирования, то, во-первых, каждый платеж будет иметь свою ставку, которая равна спотовой ставке на дату обмена платежами. Если мы дисконтируем $1, используя спотовую ставку на конец первого t, текущая стоимость $1, полученного в конце периода t составит:

Во-вторых, значения форвардных ставок получаются через спотовые ставки. Таким образом, если дисконтировать денежный платеж с помощью форвардных ставок, нежели спотовых ставок, мы получим аналогичный результат. Текущая стоимость $1 за период t можно переписать через другую формулу:

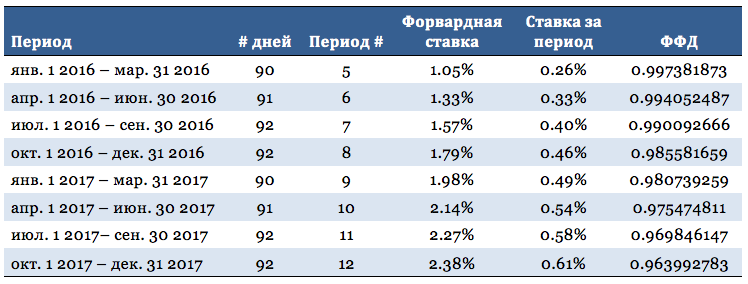

Назовем текущую стоимость $1, полученного в конце периода t, как форвардный фактор дисконтирования (ФФД). В предстоящих расчетах мы будем использовать форвардные ставки для нахождения форвардных факторов дисконтирования. Это те же самые форвардные ставки, которые были получены из Eurodollar фьючерсов. Однако, необходимо скорректировать форвардные ставки под число дней за период, так как форвардные ставки выражены в годовом эквиваленте. Форвардная ставка за период рассчитывается следующим образом:

Форвардная ставка за период = годовая форвардная ставка х (# дней в периоде/360)

Например, форвардная ставка за период 4 в таблице равна 0,59%. Следовательно, форвардная ставка за период 4:

0,595% x 92/360 = 0,1521%

В таблице ниже указаны годовые форвардные ставки за все 12 периодов, взятые из предыдущих таблиц, вместе с форвардными ставками за период, скорректированные по количеству дней. Также в таблице подсчитаны форвардные факторы дисконтирования для каждого периода.

ФФД (период 1) = $1/1,000575 = 0,9994253

ФФД (период 2) = $1/(1,000575 x 1,000733) = 0,998693233

ФФД (период 3) = $1/(1,000575 x 1,000733 x 1,001061) = 0, 997635185

Таблица 3

Остальные девять факторов дисконтирования расчитываются аналогичным способом. Теперь, с помощью платежей по плавающей ставке и факторов дисконтирования находится текущая стоимость платежей. Например, из предыдущих разделов размер плавающего платежа за период 4 составляет $152,056, в то время как фактор дисконтирования равен 0,996120529. Из этого следует:

Текущая стоимость платежа за период 4 = $152,056 х 0,996120529 = $151,466

Таблица 4

В таблице подсчитана текущая стоимость по каждому платежу. Суммарный размер текущей стоимости всех платежей составляет $3,358,660.

V. Нахождение фиксированной ставки свопа

При заключении сторонами своп контракта стоимость свопа равна нулю для каждого контрагента. Это означает, что текущая стоимость платежей с фиксированной ставкой равна текущей стоимости платежей с плавающей ставкой, которая составляет $3,358,660. Для дисконтирования фиксированных платежей используются аналогичные форвардные факторы дисконтирования, так как обмен платежами осуществляется в один и тот же день. Следовательно, для дисконтирования фиксированных платежей применяются аналогичные ФФД, что и для плавающих платежей.

Для того, чтобы найти ставку свопа, при которой текущая стоимость платежей обеих сторон будет совпадать, начнем с базового принципа:

Текущая стоимость плавающих платежей = Текущая стоимость фиксированных платежей

Значение текущей стоимость плавающих платежей нам уже известно. Размер фиксированного платежа за период t составляет:

Номинал х (ставка свопа) х (# дней в периоде/360)

Текущая стоимость фиксированного платежа за период t расчитывается путем умножения фиксированного платежа на фактор дисконтирования, который соответствует периоду t. Обозначим форвадный фактор дисконтирования за период t как ФФДt. Текущая стоимость фиксированного платежа:

Номинал х (ставка свопа) х (# дней в периоде/360) x ФФДt

Таким образом, сумма всех дисконтированных фиксированных платежей должна составлять $3,358,660.

Теперь перейдем к финальным этапам расчета справедливой ставки свопа. В таблице ниже показаны вычисления знаменателя из вышеуказанной формулы.

Таблица 5

Получаем,

Ставка свопа = $3,358,660/$300,252,336 = 0,01186125 = 1,1186125%

Исходя из значения ставки свопа можно найти своп спред, который определяется как разница между ставкой свопа и бескупонной доходностью государственной облигации с аналогичной дюрацией. Если доходность облигации равна 0,989%, то своп спред составляет 13 базисных пунктов.

Подробнее о своп спреде в статье Своп спред как индикатор кредитного риска.

VI. Оценка стоимости своп контракта

После заключения контрагентами сделки процентного свопа рыночная конъюнктура может измениться, что может быть обусловлено ускорением или замедлением инфляции, повышением деловой активности и прочими экономическими и политическими факторами. Такие изменения отразятся на уровне форвардных ставок LIBOR, что послужит причиной изменения размеров будущих платежей по плавающей ставке. Стоимостью процентного свопа называется разница между текущей стоимостью фиксированной ноги свопа и плавающей. Форвардные значения 3-х месячной ставки LIBOR, полученные через Eurodollar фьючерсы, изпользуются для

1) нахождения размера плавающих платежей

2) определения факторов дисконтирования.

Например, рассмотрим 3-х летний своп контракт из предыдущей главы с фиксированной ставкой 1,1186% и номиналом $100 млн. Контрагенты обмениваются платежами в конце каждого квартала, и плавающая ставка 3-х месячного LIBOR, по которой будет осуществлен следующий плавающий платеж, переустанавливается в конце каждого периода.

Спустя год после заключения сделки процентные ставки изменились как показано в таблице. Заметим, что за это время форвардные ставки выросли. Например, форвардное значение LIBOR за период 7 выросло с с 1,25% до 1,55%.

Таблица 6

Используя новые форвардные значения ставок, мы рассчитываем размер плавающих платежей за каждый последующий период, а также факторы дисконтирования.

Таблица 7

В конце, исходя из найденных значений факторов дисконтирования, определяются текущие значения плавающих платежей и фиксированных платежей, которые составляют $3,600,722 и $2,227,670 соответственно.

Таблица 8

Плательщик фиксированной ноги будет получать плавающие платежи, дисконтированная стоимость которых равна $3,600,722. В то время как текущая стоимость всех платежей на оплату составляет $2,227,670. Поэтому, для плательщика фиксированной ноги своп имеет положительную стоимость, равную ($3,600,722 – $2,227,670) = $1,373,052. Поэтому, в случае роста процентных ставок выше ожиданий плательщик фиксированной ноги окажется в прибыли.

И наоборот, получатель фиксированной ноги должен будет осуществить платежи, текущая стоимость которых равна $3,600,722. При этом, текущая стоимость полученных платежей составит всего $2,227,670. Следовательно, для получателя фиксированной ноги своп имеет отрицательную стоимость в размере минус $1,373,052.

Аналогичный алгоритм расчета стоимости свопа применяется и к более экзотическим видам процентных свопов. Например, в США, где финансовые рынки наиболее развиты, трейдеры торгуют свопами с изменяющимся объемом номинала. После определения размеров фиксированных и плавающих платежей рассчитывается их текущая стоимость. Впоследствии размеры платежей корректируются на основе нового значения номинала, при этом методология ценнобразования свопа остается неизменной.