• В конце 2017 года Федеральная резервная система объявила о начале сокращения баланса ЦБ, который достиг $4,5 триллиона.

• Экономист из подразделения ФРС Стивен Уильямсон считает, что программа количественного смягчения, которая расширила баланс ФРС, не сработала так, как планировал регулятор.

Федеральная резервная система находится на пороге завершения самой амбициозной программы денежного стимулирования в мировой истории. Многие экономисты и инвесторы задаются вопросом, какое действительно влияние оказало QE?

Нет сомнения в том, что программа способствовала росту фондового рынка. На протяжении всей программы QE в период с ноября 2008 года по октябрь 2014 года акции и рисковые активы продемонстрировали значительный рост. С ноября 2008 года по конец 2017 года индекс S&P 500 вырос на 184%.

Экономические последствия неясны

С 2008 по 2014 темп роста ВВП редко превышал 3%. Сильно увеличилось неравенство между низшим классом и богатым населением, очень трудно было добиться роста зарплат, в то же время показатель инфляции PCE, на который ориентировался регулятор, постоянно отставал от таргета в 2%.

Поскольку центральный банк США объявил о завершении программы количественного смягчения и уже начал поднимать ключевую ставку fed funds, дискуссия о воздействии программы продолжается. Один из экономистов ФРС недавно опубликовал отчет, в котором указывалось, что QE не достиг обозначенной цели. Стивен Д. Уильямсон считает, что очень трудно оценить влияния денежно-кредитной политики QE. По его мнению, имеются веские причины скептически относиться к тому, работает ли количественно смягчение или нет. Некоторые экономисты уверенно утверждают, что QE оказался безрезультатным.

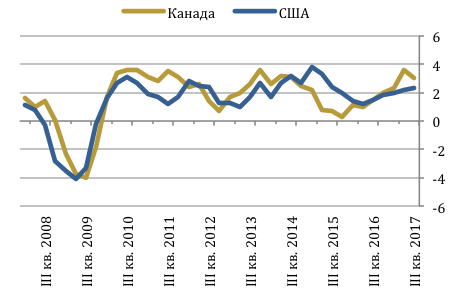

Сравнение с Японией и Канадой

Уильямсон рассмотрел политику смягчения в США и сравнил ее с Японией, где впервые зародилась QE. В рамках программы цены на активы выросли, а инфляция осталась на прежнем низком уровне. В экономической теории принято считать, что умеренная инфляция благоприятно сказывается на развитии экономики, поскольку невысокий темп роста цен обычно совпадает с повышением доходов населения.

Однако инфляция так и не показалась на горизонте. Показатель инфляции PCE оставался ниже 4%, несмотря на исторически низки низкий уровень безработицы U6, который упал с 10% во время рецессии до текущего значения 4,1% процента.

Уильямсон привел в сравнение Канаду. За время, прошедшее после финансового кризиса, центральные банки в США, Японии и Канаде удерживали ключевые краткосрочные ставки около нуля. Баланс Канады вырос до 5,1% от ВВП, а объем баланса ФРС сейчас составляет почти 24% от ВВП. Хотя Канада не проводила QE, разница в экономических условиях между тремя странами была незначительной.

ТЕМП РОСТА ВВП, % ГОД-К-ГОДУ

Источник: Бюро экономического анализа США, Статистическая служба Канады

Если бы QE были эффективна в стимулировании экономической активности, можно было бы заметить существенную разницу в экономических показателях в США относительно Канады после финансового кризиса. Однако, темпы роста ВВП обеих стран практически не отличаются. C I квартала 2007 года по IV квартал 2016 года кумулятивный рост ВВП Канады на 2% превысил рост экономики США, несмотря на более мягкую монетарную политику в США. Таким образом, сравнение с Японией и Канадой свидетельствует о том, что QE не стимулирует ни инфляцию (в случае Японии) ни темп роста ВВП (в случае с Канадой). Уильямсон утверждает, что не имеется никаких исследований, которые устанавливают связь от количественного смягчения с конечными целями ФРС – инфляция и экономическая активность.

Количественное смягчение не работает – новые аргументы

ФРС приобрел около $3,5 трлн. облигаций у банков через печатание денег. При покупке облигации денежные средства появляются на счете банка (продавца облигации). Однако большинство полученных от продажи средств, около 90%, в конечном банки поместили на счет ФРС в качестве избыточных резервов. Избыточные резервы – это деньги, которые номинально существуют, но не циркулируют в экономике. Таким образом, резервы не увеличили денежную массу и не спровоцировали рост цен ни на акции ни на облигации, поскольку пассивно хранились в качестве избыточных резервов в ФРС. Вместо кредитования населения и предприятий банки разместили средства в ЦБ. Поэтому QE не работает.

Кроме того, темп роста денежной массы M2 не ускорился, несмотря на расширение баланса на $3,5 трлн. В период 1995 – 2008 года показатель М2 среднем рос на 6% ежегодно. С сентября 2008 года до конца 2017 года темп роста денежной массы остался прежним – 6% в год.

Завершение мягкой политики в США

В настоящее время ФРС находится в стадии повышения краткосрочных процентных ставок и сокращения своего баланса. В ближайшие 2 года ожидается снижение баланса до $2 или $3 триллионов. Председатель ФРС Джанет Йеллен и большинство экономистов ожидают, что операция баланса никак существенно не отразится на финансовых рынках. Однако история показывает, что сокращение баланса ЦБ часто повышают волатильность и приводят к рецессиям. Очевидно, существует риск слишком быстрого поднятия ставки или падения инфляции, которые могут спровоцировать распродажу на мировых финансовых рынках. Однако, низкий уровень индекса волатильности VIX указывает, что большинство участников рынка ожидают спокойной нормализации процентных ставок.