V – цена опциона

S – цена базового актива

Для нахождения справедливой цены опционов пут колл инвестор может использовать модель Блэка-Шоулза. Также модель позволяет определить чувствительность опциона к изменению значений параметров модели, например, цены базового актива, волатильности, процентной ставки, времени. Дельта, гамма, тета, вега и ро и являются единицами измерения чувствительности цены опциона ко всем параметрам опционной модели. На практике Грекам опционов, как их называют трейдеры и академики, уделяется значительное время в процессе риск менеджмента портфеля деривативов. Особое место среди Греков уделяется дельте.

|

Дельта Дельта измеряет изменение цены опциона при небольшом движении цены базового актива, предполагая, что остальные переменные из модели Блэка-Шоулза остаются неизменными. Очень часто дельта измеряется в процентах. Например, если купленный колл имеет дельту равную 0,5 или 50%, это означает, что при росте/(падении) цены базового актива на 1 рубль, стоимость опциона увеличится/(упадет) на 50 копеек. |

Для трейдеров опционами очень важен знак дельты, так как отрицательное значение дельты и положительное имеют существенное отличие. Знак дельты дает представление о направлении.

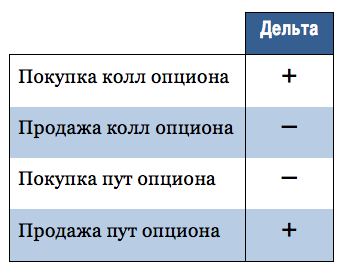

Покупка колл опциона: Положительная дельта. Стоимость опционной позиции растет при увеличении цены базового актива и уменьшается при падении цены актива.

Короткая продажа колл опциона: Отрицательная дельта. Позиция окажется убыточной, если цена актива будет увеличиваться, так как рост цены актива увеличит стоимость колл опциона. Если цена актива снижается, то позиция окажется прибыльной в связи с тем, что опцион можно выкупить назад по более низкой цене. Поэтому, короткая продажа колл опциона имеет характеристики короткой позиции по базовому активу, отсюда следует отрицательная дельта.

Покупка пут опциона: Отрицательная дельта. Стоимость опциона увеличивается по мере снижения цены базового актива и падает при росте цены актива.

Короткая продажа пут опциона: Положительная дельта. Стоимость позиции возрастает вместе с ростом цены базового актива (опцион становится дешевле выкупить назад, чтобы закрыть короткую позицию). Падение цены актива приводит к удорожанию опциона, что отрицательно сказывается на короткой позиции пут. Следовательно, короткая продажа пут опциона имеет характеристики длинной позиции по базовому активу, отсюда следует положительная дельта.

Знак дельты указывает на бычий или медвежий характер позиции. Положительная дельта означает, что позиция принесет прибыль при росте цены базового актива. Отрицательная дельта портфеля опционов окажется прибыльной, если цена актива упадет. Например, предположим, что трейдер приобрел опцион пут на акцию Газпрома с дельтой –0,5 или –50%. Таким образом:

- Если цена акции Газпрома снижается на 1 рубль, то стоимость длинной позиции пут увеличится на 50 копеек

- Если цена акции Газпрома возрастет на 1 рубль, то трейдер понесет убыток в 50 копеек.

Поведение дельты

Дельта является первой производной от цены опциона по цене базового актива.

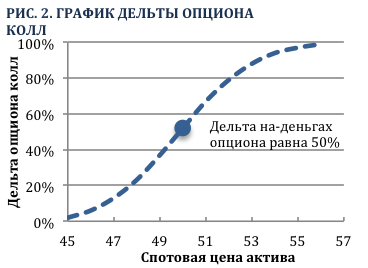

Для стандартного колл опциона значение дельты находится в интервале от нуля до 1 (или от 0% до 100%). Дельта глубоко вне-денег колл опциона практически равна нулю: опцион слабо реагирует на небольшие изменения в цене базового актива. По мере приближения к точке на-деньгах дельта стремится к значению 0,50 или 50%, где цена опциона изменяется на половину от колебания цены базового актива. По мере движения колл опциона в-деньги, дельта стремится к верхнему пределу, равному 1 или 100%. Когда дельта достигает единицы, цена опциона изменяется один к одному относительно цены базового актива. Поэтому, купленный глубоко в-деньгах колл опцион напоминает длинную позицию в базовом активе, а приобретенный глубоко в-деньгах пут – короткую позицию по базовому активу.

Дельта как коэффициент наклона касательной

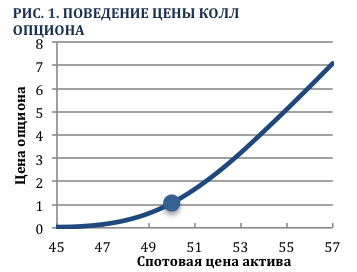

Рисунок 3 показывает линию цены для колл опциона со страйком $50 относительно разных уровней цены базового актива. На графике также можно увидеть касательную линию в точке, где опцион находится на-деньгах. Коэффициент наклона этой касательной линии, равный значению 0,50, и является дельтой опциона. Заметим, что коэффициент наклона касательной стремится к нулю, когда колл находится глубоко вне-денег, т.е. цена опциона имеет низкую чувствительность к изменению цены актива. С другой стороны, коэффициент наклона приближается к единице, если опцион находится глубоко в-деньгах, т.е. цена колл опциона и базового актива движутся один в один.

Дельта как коэффициент хеджирования

Дельта не только полезна в качестве единицы измерения чувствительности. Трейдеры опционов используют ее для снижения риска портфеля деривативов. Например, предположим, что трейдер продал колл опционы с дельтой 0,50 на 1000 акций Сбербанка. Таким образом, трейдер имеет отрицательную дельту, так как он продал колл опционы. Если цена акции Сбербанка значительно вырастет, то стоимость колл опционов увеличится, что приведет к существенным потерям для трейдера: так как на выкуп этих же колл опционов трейдер потратит больше, чем получил от их продажи.

Рассмотрим дельту всей позиции трейдера. Трейдер продал опционы на 1000 акций Сбербанка. При движении цены акции стоимость опционов изменится на половину от изменения цены акции. Следовательно:

Дельта позиции: - 1000 х 0,50 = – 500 акций

Это означает, что (при небольших изменениях цены актива) риск трейдера сравним с риском короткой позиции по 500 акциям. Если цена акции Сбербанка увеличится на 1%, то убытки (от короткой позиции на 1000 колл опционов) составят:

0,01 х 500 х Цена акции Сбербанка

Для полного хеджирования риска, связанного с колебаниями цены Сбербанка, трейдер может купить 500 акций сразу после продажи 1000 колл опционов. Дельта каждой купленной акции равна 1 или 100%. Следовательно суммарная дельта позиции (от 1000 коротких колл опционов и купленных 500 акций) составит 0. Все потери по короткой опционной позиции будут компенсированы прибылью от длинной позиции в акциях Сбербанка. Например, предположим, что стоимость акции увеличилась на 1 рубль.

Потери от опционной позиции = –1000 х 0,5 х 1 = – 500 рублей

Прибыль от акций = 500 х 1 = 500 рублей

Опционные портфели, захеджированные путем продажи/покупки акций с целью сокращения дельты до нулевого значения, называют дельта-нейтральными.