Carry и rolldown позволяют инвестору оценить прибыли/убытки от процентного свопа в течение определенного промежутка времени при условии, что процентные ставки и форма кривой остаются неизменными. Далее мы рассчитаем carry и rolldown для контрагента, который получает фиксированную ставку и платит плавающую.

Carry

Carry свопа – разница между тем, что инвестор получает (фиксированный купон), и стоимостью фондирования (короткая плавающая ставка) в течение заранее согласованного периода времени.

Для простоты рассмотрим определение carry со стороны облигационного рынка. Если carry имеет положительное значение, инвестор может приобрести облигацию, профинансировать покупку через РЕПО на определенный промежуток времени и затем закрыть позицию по истечение времени с прибылью за счет разницы между доходностью облигации и стоимостью фондирования.

Carry = rфиксированная – rплавающая

|

Пример (облигация). Доходность 5-ти летней облигации Газпрома в долларах США составляет 6%, ставка РЕПО на 6 месяцев равна 0,5%. Таким образом, 3-месячный carry – 5,5%.

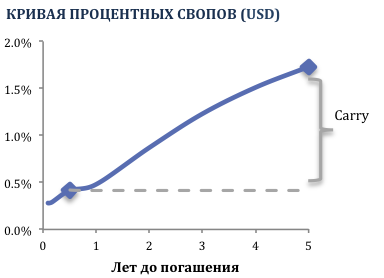

Пример (процентный своп). Допустим, что r_0,5 и r_(0,0.5) представляют 5-ти летнюю спотовую фиксированную ставку и 6-ти месячную плавающую ставку LIBOR соответственно.

r0,5 = 1,73% r0,0.5= 0,41% Carry = r0,5 – r0,0.5 Carry= 1,73%-0,41%=1,32% = 132 базисных пунктов

Для 5-ти летнего процентного свопа 6-ти месячный carry равен 132 базисных пунктов. |

Большая положительная carry означает, что доходность облигации должна существенно вырасти (от текущего уровня) перед тем, как позиция станет убыточной, т.е. высокое положительное значение carry предоставляет огромный запас прочности.

Как правило, если кривая доходностей имеет положительной наклон (т.е. дальние ставки выше коротких), покупка облигации приводит к положительному carry.

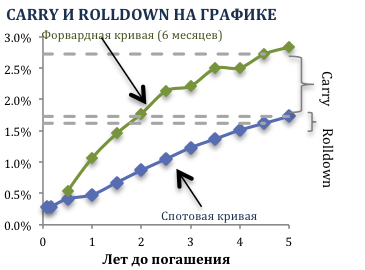

Однако, фактическая прибыль/убытки от carry будет зависеть от спотового значения фиксированной ставки свопа со сроком 4,5 лет через 6 месяцев, так как 5-ти летний своп превратится в 4,5-летний через полгода. При этом, необходимо будет вычесть эффект от rolldown, определяемый как разница между спотовой фиксированной ставкой 5-и летнего свопа и спотовой фиксированной ставкой 4,5-летнего свопа. Чтобы исключить неопределенность относительно того, где будет находиться спотовая фиксированная 4,5-летняя ставка через 6 месяцев, можно заключить сделку с полугодовым форвардным контрактом на 4,5-летний своп.

Допустим, что r0,5 и r(0.5,4.5) представляют 5-ти летнюю спотовую фиксированную ставку и 6-ти месячную форвардную ставку по 4,5-летнему свопу соответственно.

r0,5 = 1,73%

r0.5,4.5= 2,72%

Carry = r0.5,4.5 – r0,5

Тогда:

Carry= 2,72%-1,73%=0,99% = 99 базисных пунктов

Rolldown

Roll-down – разница между ставкой свопа с короткой датой погашения и ставкой свопа с более дальней датой погашения. Carry определяется исходя из рыночных процентных ставок и изменяется вслед за ними. Для расчета rolldown необходимо сделать допущение о неизменности формы кривой процентных ставок. Через один год 5-ти годовой своп будет уже 4-летним свопом. Roll-down измеряет эффект от движения ставки по кривой за определенной период времени, базируясь на допуске о том, что кривая ставок будет иметь аналогичную форму в будущем.

Через 6 месяцев 5-ти летний своп превратится в 4,5-летний своп. Rolldown определяется как разница между спотовыми ставками 5-ти летнего свопа и 4,5-летнего свопа.

Rolldown = r0,5 – r0,4.5

r0,5 = 1,73%

r0,4.5= 1,62%

Rolldown = 1,73% -1,62% = 0,11% = 11 базисных пунктов