Последние действия ЕЦБ

В 2016 году, когда мировая экономика находилась на грани рецессии, ведущие центральные банки приняли скоординировали меры по стимулированию роста ВВП. С тех пор ЕЦБ начал активно скупать облигации, номинированные в евро, у банков. С апреля 2016 года по март 2017 года ЕЦБ приобретал корпоративные и государственные долги на сумму 80 млрд. евро. в месяц. Однако с апреля 2017 года по декабрь 2017 года ЕЦБ сократил темпы покупок до 60 млрд. евро в месяц. В течение первых 9-ти месяцев 2018 года ЕЦБ будет покупать облигации на сумму 30 млрд евро в месяц. Ожидается, что программа стимулирования завершится спустя несколько месяцев. Изменение политики ЕЦБ в течение следующих 12-ти месяцев вкупе с повышением ключевой ставки в США окажет влияние на структуру баланса обоих регуляторов. Экономисты и инвесторы заинтересованы в том, как это ужесточение монетарной политики повлияет на стоимость акций и облигаций. Оба класса активов принесли инвесторам неплохие доходы с тех пор, как мировые ЦБ запустили программы количественного смягчения.

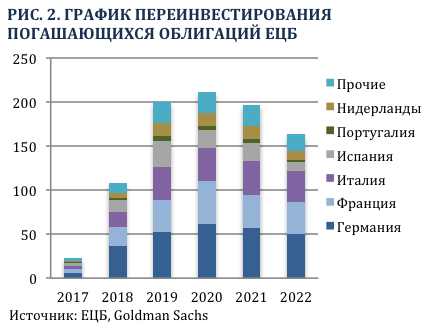

Программа покупки облигаций (Public Sector Purchase Program) Европейским Центральным банком, как ожидается, закончится к концу 2018 года, если не произойдет негативного изменения в экономике. Однако регулятор продолжит реинвестировать сумму от погашаемых облигаций. Рисунок 2 показывает вероятный график реинвестирования на ближайшие пять лет. В 2017 году погасился незначительный объем облигаций, но в 2018 году (когда предполагается сокращение программы PSPP вдвое до 30 млрд. евро) размер реинвестирования достигнет свыше 100 млрд. евро. В 2019 – 2021 гг. ЕЦБ будет реинвестировать около 200 млрд. евро ежегодно. Несмотря на то, что стимулирование экономики длится более пяти лет, ЕЦБ продолжает проводить мягкую монетарную политику.

Италия уязвима в 2018 году

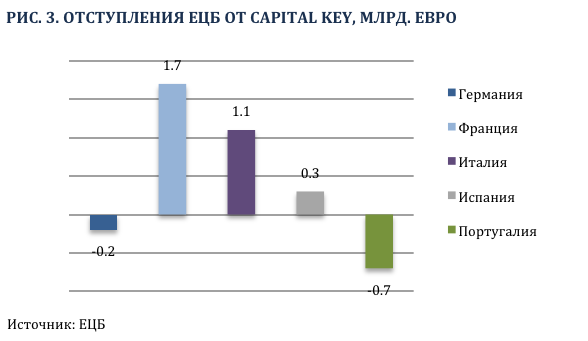

Примечательно, что согласно правилам PSPP, ЕЦБ обязан реинвестировать полученные от погашения средства в выпуски той страны, которая погасила свои обязательства. Таким образом, если в 2019 году Германия погасит обязательства на сумму около 52 млрд. евро, то европейский регулятор должен реинвестировать всю полученную сумму именно в бумаги Германии. Кроме того, в портфеле ЕЦБ может находиться не более 33% всех выпущенных и торгуемых облигаций эмитента. Также согласно принципу capital key, объемная доля одного эмитента в портфеле ЕЦБ должна быть пропорциональна доле в ВВП всего региона Еврозоны.

Как видно из Рис. 3, французские и итальянские облигации были приобретены в более высоком объеме, нежели допустимо принципом capital key.

Немецкие и португальские облигации приобретались в меньшей степени, чем установлено в capital key. Несмотря на то, что ЕЦБ в точности не соблюдал правила capital key, регулятор не сможет помочь Италии в будущем, поскольку покупаемые в дальнейшем облигации должны принадлежать тому же эмитенту, что и погашаемые. В 2018 году Италии необходимо погасить 241 млрд. евро обязательств, при этом стране требуется привлечь на долговом рынке около 287 млрд. евро (по расчетам Goldman Sachs), а покупки ЕЦБ итальянских облигаций вероятно составят всего 51 млрд. евро, что составляет всего 18% от необходимой для привлечения суммы. Это означает, что стоимость кредитования для Италии может вырасти в 2018 году.

Покупка облигаций ЕЦБ привела к снижению итальянской 10-ти летней доходности до 1,84%, что на 50 базисных пунктов ниже, чем доходность казначейских облигаций США с аналогичным сроком погашения. Учитывая неустойчивость итальянской банковской системы и (хотя и малую) вероятность выхода страны из Европейского Союза, доходность облигаций Италии не отражает реальность. Кроме того, в марте 2018 года будут проходить выборы, которые приведут к волатильности итальянских активов. Одной из экономических проблем, с которыми сталкивается Италия, является тот факт, что безработица среди молодежи выше на юге страны, чем в остальной ее части.

Такие районы, как Сицилия, более склонны поддерживать крайние левые или правые политические партии из-за экономических трудностей, с которыми они сталкиваются. Уровень безработицы среди молодого населения превышает 35% по данным за сентябрь 2017 года, что на 15% выше докризисного уровня.

Низкие иностранные инвестиции в Италию

Как уже упоминалось, доходность государственных облигаций Италии, начиная с 2018 года, будут в большей степени зависеть от рынка, чем поскольку ЕЦБ снижает свое участие. Вероятно, это приведет к увеличению доходности из-за упомянутых системных и циклических рисков. Рисунок 5 показывает продавцов и покупателей итальянских облигаций.

На рисунке 5 показаны чистые покупки итальянских государственных облигаций различными инвесторами с момента запуска QE. Имейте в виду, что Банк Италии является одним из банков в системе банков ЕЦБ. Частные и иностранные инвесторы, а также итальянские банки продавали итальянские облигации. Покупает их только Банк Италии. Поэтому следующий год покажет, где в действительности должны торговаться облигации Италии, когда ЕЦБ сократит свое влияние на цены Ожидается, что в 2018 году объем покупок ЕЦБ достигнет свыше 2.5 трлн. евро.

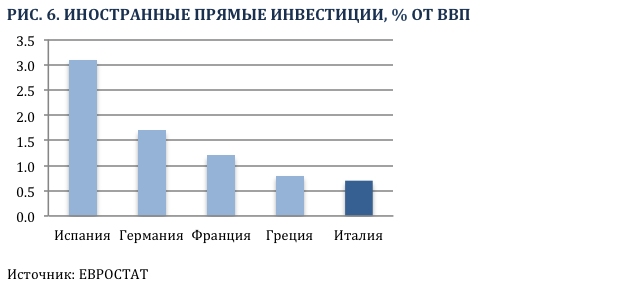

Для более полного анализа экономической ситуации в Италии приведем график иностранных прямых инвестиций. Рисунок 6 показывает приток прямых иностранных инвестиций в процентах от ВВП с 2010 по 2016 год.

График внизу объясняет одну из причин низких прямых иностранных инвестиций в Италии. Италия имеет наибольшую долю капитала в зомби-компаниях (фирмы, которым более 10 лет, и их коэффициент покрытия процентов составляет ниже 1х в течение трех лет подряд. Почти 20% капитала и рабочей силы сосредоточены в эти технически нерентабельных компаниях Италии.

ЕЦБ помогает поддерживать их путем предоставления финансирования через программу покупки облигаций. Более высокие процентные ставки приведут к их краху. В долгосрочной перспективе необходимо избавиться от таких компаний, однако в краткосрочной – последствия могут быть неконтролируемыми.

Выводы

В 2018 году, когда ЕЦБ сократит покупку облигаций, Италия может столкнуться с финансовыми трудностями. Стране не поможет реинвестированние, так как не многие ее облигации, которые находятся в портфеле ЕЦБ, погасятся в 2018 году. Предприятиям-зомби, возможно, придется столкнуться реальными ставками, что еще больше усугубит итальянскую экономику, которая уже несколько находится в хрупком состоянии. Потенциальное повышение волатильности цен на активы в ЕС, обусловленное дисбалансами, создаваемыми Италией, может иметь значительные последствия для глобальных инвесторов в 2018 году.