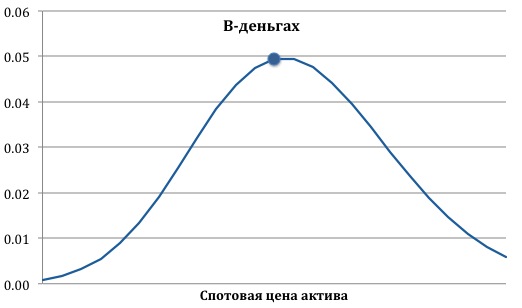

Вегой опциона или портфеля производных инструментов называется скорость изменения стоимости опциона либо портфеля опционов относительно изменения вмененной волатильности базового актива. Рост (снижение) волатильности приводит к увеличению (падению) цены опциона.

Объяснение

На практике волатильность базового актива является неизвестной величиной, которую трейдеры опционов и пытаются предугадать. Предположим, что по нашим расчетам волатильность должна быть 20%. Если вмененная волатильность увеличится на 1%, то цена опциона вырастет на величину веги. Вега измеряется в денежных единицах (рублях, долларах США, евро, и т.д.). Опционы колл и пут с одинаковым страйком имеют одинаковое значение веги.

ВЕГА (КОЛЛ И ПУТ)