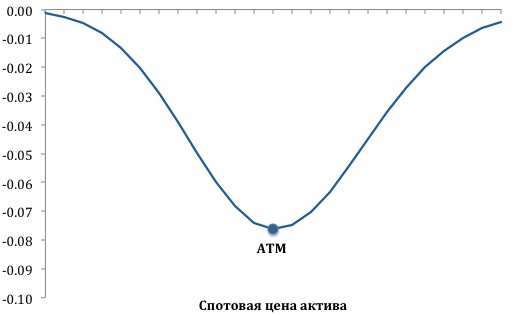

Тетта (theta) портфеля опционов указывает на изменение стоимости портфеля относительно течения времени при прочих равных. Трейдеры также называют тетту показателем временного распада (time decay). Опционы колл и пут теряют стоимость по мере приближения даты экспирации.

Объяснение

Тетта выражается в денежных единицах и показывает, на сколько снизится стоимость опциона за день при отсутствии изменений других факторов, входящих в цену опциона. В качестве примера рассмотрим опцион стоимостью $3 и теттой, равной $0.15. Если за время одного дня цена базового актива, волатильность, процентные ставки и дивиденды не изменились, то через день опцион будет стоить $2.85.

Тетта и гамма опциона тесно связаны друг с другом. В связи с тем, что положительная гамма позволяет держателю опциона заработать при любом движении цены базового актива независимо от направления, гамма должна иметь цену. Этой ценой и является тетта. Чем выше гамма опциона, тем больше и его тетта.

ТЕТТА (КОЛЛ И ПУТ)