Кривая безрисковой доходности (также спотовая кривая, zero-coupon yield curve, spot rate curve) – кривая доходностей, построенная с помощью спотовых процентных ставок. Спотовая кривая используется для определения цены купонной казначейской облигации.

Объяснение

Облигации имеют множество купонных выплат до своего полного погашения. Поэтому, нецелесообразно использовать одну процентную ставку для дисконтирования всех денежных потоков. Чтобы правильно оценить облигацию, необходимо подобрать подходящую спотовую ставку к каждой купонной выплате.

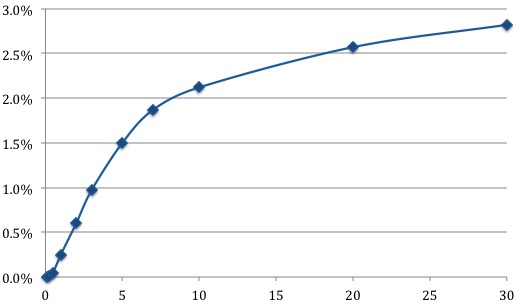

КРИВАЯ US TREASURIES (МАРТ 2015)

Спотовая кривая указывает на временную структуру текущих процентных ставок и ожидания движения ставок в будущем. Таким образом, из спотовой кривой трейдеры могут определить форвардные ставки и, следовательно, построить форвардную кривую.