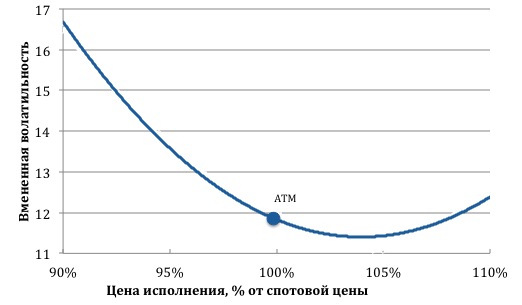

1: форма кривой, отражающая связь между вмененной волатильностью опционов и ценой исполнения. При этом, наклон волатильности предполагает, что вмененная волатильность на низких страйках выше, чем для более высоких страйков;

2: среди профессиональных участников skew является коэффициентом наклона кривой вмененной волатильности относительно цены исполнения. Например, 25-дельта skew для S&P составляет 3 пункта. Это означает, что разница между вмененной волатильностью опциона пут с дельтой минус 25% и колл опциона с дельтой 25% составляет 3 пункта. Для расчета skew опционы пут и колл подбираются таким образом, чтобы их дельты были равны в абсолютном выражении.

Объяснение

Чем больше инвесторы беспокоятся о падении рынка акций, тем сильнее увеличивается спрос на вне-денег пут опционы и падает спрос на вне-денег опционы колл. В связи с дисбалансом спроса и предложения наклон волатильности будет увеличиваться, т.е. вмененная волатильность для ОТМ пут опционов будет расти относительно вмененной волатильности ОТМ колл опционов. Наклон увеличивается при падении рынка акций и падает при росте акций (или рисковых активов).

НАКЛОН ВОЛАТИЛЬНОСТИ