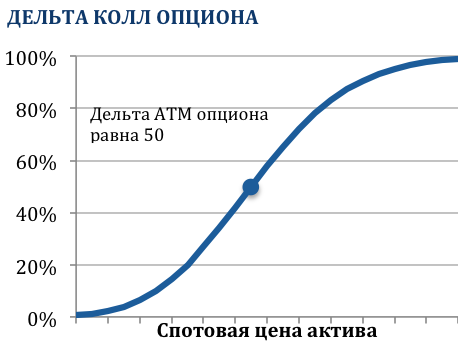

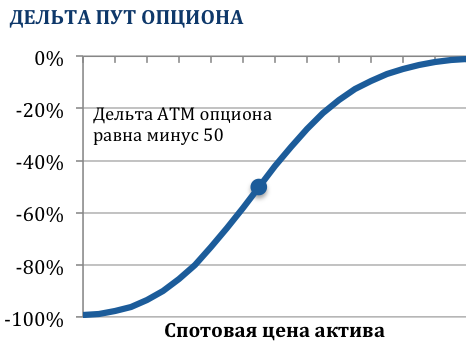

Дельта – коэффициент изменения цены опциона относительно изменения цены базового актива. Математически дельта представляет первую производную от цены опциона относительно цены базового актива. Дельта колл опциона имеет положительное значение, так как цена опциона колл растет и падает вместе с ценой актива. Пут имеет отрицательную дельту. Среди трейдеров дельта используется в целях хеджирования.

Объяснение

Например, дельта опциона колл равная 0.8 (80%) означает, что если цена базового актива возрастет (понизится) на 1%, то цена опциона колл поднимется (упадет) на 0.8%. Поэтому, для того чтобы в моменте избавиться от чувствительности к движению цены базового актина, на каждые 10 опционов колл необходимо продать 8 единиц базового актива. Таким образом, небольшие движения цены актива не изменят общей стоимости портфеля, состоящего из 10 опционов колл и короткой позиции по 8 единицам актива.

Значение дельты опциона пут, в отличие от колл опциона, является отрицательным, так как цена пута падает (растет) при увеличении (снижении) цены базового актива. Пут с дельтой -0.8 потеряет в цене 0.8%, если цена базового актива вырастет на 1%.

По мере приближения даты экспирации дельта колл опциона в деньгах увеличивается до 1, а дельта пута в деньгах приближается к -1.