Вомма (англ. Vomma, также называют weezu или Volga) –указывает на изменение веги (vega) опциона при изменении вмененной волатильности на 1%. Vomma – производная 2-го порядка. Это означает, что вомма указывает на то, как изменяется другой грек опциона, а не сама стоимость опциона.

|

Пример 1. Рассмотрим опцион стоимостью $2,20, который имеет вегу равную 17. Это означает, что если вмененная волатильность увеличится на 1%, опцион подорожает на 17 центов, до $2,37. Однако на этом история не заканчивается. Если опцион также имеет высокую вомму, то вега опциона также изменится по мере роста вмененной волатильности.

Предположим, что вомма опциона равна 6. Это означает, что при 1%-ом изменения вмененной волатильности, вега опциона увеличится с 17 до 23. Итак, вернемся к опциону стоимостью $2,20. Если вмененная волатильность увеличится на 1%, его цена опциона фактически примерно на 20 центов до $2,40. Почему именно на 20 центов? Это среднее значение веги на протяжении роста волатильности. |

В качестве аналогии можно привести автомобиль, который движется со скоростью 60 км/ч. Через 1 час он преодолеет 60 км. Но если автомобиль постепенно ускорится на 3 км/ч на протяжении часа, он пройдет больше чем 60 км. Скорость автомобиля можно сравнить с Вегой опциона, а вомма – это ускорении.

Вомма является положительной функцией. Это означает, что если 1) опцион имеет положительную вомму, и 2) вмененная волатильность падает, тогда вега опциона снизится. Из примера выше, если волатильность падает на 1%, вега опциона упадет с 17 до 11, поскольку вомма равнялась 6. Таким образом, можно сказать, что средняя вега опциона составляла около 14, и поэтому стоимость опциона при падении волатильности на 1% составила $2,06.

Вомму иногда также называют волга (Volga), weezu или dVega/dVol.

КАКИЕ ОПЦИОНЫ ИМЕЮТ НАИБОЛЬШУЮ ВОММУ?

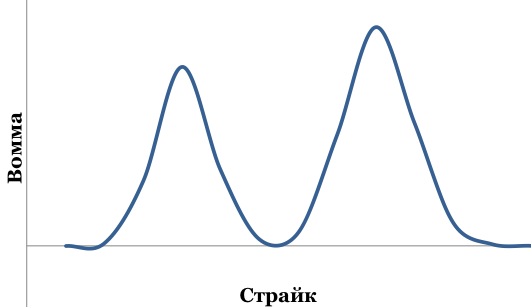

Многие греки, как правило, имеют наивысшее значение на-деньгах. На-деньгах опционы (а именно их временная составляющая) обладают наивысшей способностью к росту или падению, следовательно, имеют самые высокие значения веги, гаммы и тетты. Но, вомма – одно из исключений. Вомма выше для вне-денег опционов. Фактически, самые высокое значение воммы наблюдается у опционов дельтой 15%-20%.

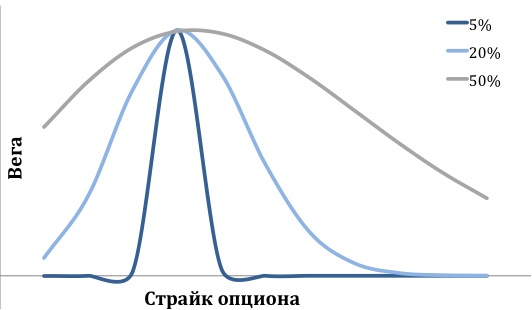

ЗАВИСИМОСТЬ ВЕГИ ОПЦИОНА ОТ ВМЕНЕННОЙ ВОЛАТИЛЬНОСТИ

Поскольку вега имеет наивысшее значение на-деньгах, то она практически не чувствительна к изменению волатильности. Таким образом, при росте вмененной волатильности на 1%, вега ATM опциона не изменится. В то же время вега вне-денег опционов увеличится.

ПРИМЕНЕНИЕ ВОММЫ ПРИ ТОРГОВЛЕ ОПЦИОНАМИ

Риски, связанные с воммой опциона, как правило, становятся более очевидными при больших изменениях вмененной волатильности. Например, когда выходит статистика по уровню безработицы в США или при объявлении решения ФРС о процентных ставках. При небольших внутридневных изменениях вмененной волатильности риск Воммы очень ризкий. Но когда вмененная волатильность резко и сильно подрастает и падает, эффект от воммы может быть значительным.

|

Пример 2. Предположим, что трейдер имеет длинную позицию по веге на сумму $100K и короткую по вомме в размере $200K. Это может быть результатом 1) покупки на-деньгах опционов (которые имеют самую высокую вегу) и 2) продажи вне-денег опционов (с низкой вегой, но высокой воммой). Теперь предположим, что вмененная волатильность увеличивается на 4% по всем страйкам. Можно предположить, что это хорошая новость, так как трейдер имеет длинную вега позицию, которая должна принести ему прибыль:

4 * $100K = $400K

Но как насчет воммы? Короткая вомма означает, что вега очень быстро станет отрицательной. Повышение волатильности на 4% приведет к конечной веге, равной

$100K – 4 * $200K = – $700K |

Вне-денег опционы повлияли на суммарную вегу всей опционной позиции. Поэтому на самом деле трейдер понес большие убытки от увеличения вмененной волатильности на 4%.

Данный пример показывает, что вомма может являться важным компонентом опционного портфеля. Именно производные 2-го порядка часто являются причинами убытков многих непрофессиональных трейдеров, которые их игнорируют. Недостаточно просто анализировать и следить за греками 1-го порядка, поскольку вега и дельта могут резко измениться под влиянием воммы (для веги) и гаммы (для дельты).

ВОММА РАВНА НУЛЮ ДЛЯ НА-ДЕНЬГАХ ОПЦИОНОВ

Особое внимание на вомму нужно уделять при торговле стратегией “бабочка”. Длинная позиция “бабочка” формируется за счет продажи на-деньгах опционов и покупки вне-денег опционов. На-деньгах опционы обладают нулевой воммой, а внешние опционы могут иметь очень высокую вомму.

Теоретическое знание греков недостаточно, необходимо понимать как греки 1-го порядка могут измениться при изменении следующих параметров: спотовая цена, вмененная волатильность, время до экспирации, процентная ставка). Освоение воммы имеет важное значение для углубленного понимания торговли опционами.