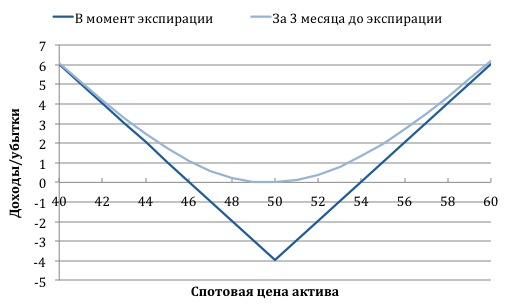

1. Straddle

Стратегия straddle (стрэддл) предполагает одновременную покупку/продажу опциона колл и пут с одинаковой датой экспирации и ценой исполнения. Страйк подбирается таким образом, чтобы оба опциона были на-деньгах или их дельты находились около 50% в абсолютном выражении.

Straddle является самым распространенным инструментом для инвесторов, которые ожидают значительных колебаний цены базового актива независимо от направления. Трейдеры опционов начинают обращать внимание именно на цену straddle (а не на вмененную волатильность) примерно за неделю до экспирации опционов. По мере приближения даты экспирации трейдеры перекладывают внимание с веги (волатильности) на гамму (цены straddle), так как вега снижается с течением времени, а гамма опционов на-деньгах (at-the-money) увеличивается.

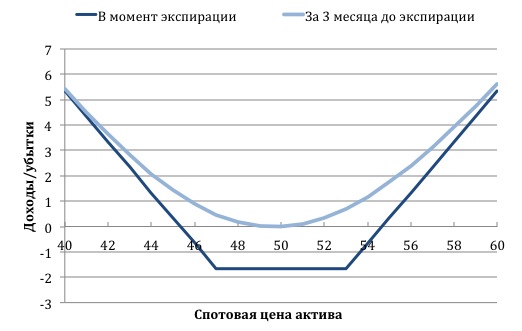

2. Strangle

Стрэнгл формируется путем покупки/продажи опционов колл и пут с разными ценами исполнения, но одинаковыми датами экспирации. Как правило оба опциона находятся вне-денег. Если колл и пут были куплены, то инвестор имеет длинную позицию стрэнгл. Если опционы были проданы, то такая позиция называется коротким стрэнглом.

Стратегия стрэнгл имеет множество сходств со стрэддлом, так как опционы колл и пут либо покупаются вместе либо продаются. Однако, стоимость стрэнгла ниже в связи с тем, что используются вне-денег (OTM) опционы, но и потенциал прибыли и убытков тоже ниже, чем у стрэддла. Мотивы покупки стрэнгла аналогичны с приобретением стрэддла – ожидание повышения вмененной волатильности и/или вероятность больших колебаний цены актива. Разница только в том, что покупатель ожидает более существенные движения спотовой цены актива.

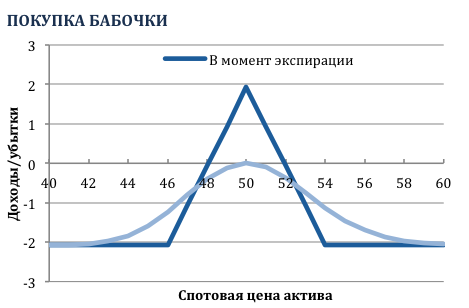

3. Стратегия Бабочка

Стратегия формируется путем комбинирования опционов с 3-мя страйками. Длинная позиция бабочка подразумевает покупку одного опциона с относительно низким страйком K1 и одного – с высоким страйком K3, и одновременную продажу двух опционов со страйком K2. Отметим, что K2, как правило, находится на половине пути между K1 и K3. На практике трейдеры подбирают страйк цены таким образом, чтобы средний страйк равнялся форвардной цене базового актива, т.е. чтобы опционы со страйком K2 были на-деньгах, и таким образом, имели наивысшую гамму и вегу.

Длинная позиция приносит прибыль, если цена базового актива не проявит крупных колебаний и останется около среднего страйка до момента экспирации. Данная стратегия приведет к небольшим убыткам при значительно волатильном поведении цены актива, так как продажа опционов со средними страйками, близким к форварной цене базового актива, подразумевает короткую гамма позицию.

Стратегия бабочка может быть построена как с опционами пут, так и с опционами колл. Следовательно, стоимость бабочки из опционов пут должна быть эквивалентна стоимости бабочки из опционов колл. В обратном случае, на рынке возникает возможность арбитража.

4. Календарный спред

Календарный спред (горизонтальный спред) формируется путем покупки опциона с одной датой T1 экспирации и одновременной продажей опциона с другой – T2. При покупке долгосрочного опциона (фьючерса) и продаже краткосрочного опциона (фьючерса) у трейдера возникает длинная позиция календарного спреда. Эта стратегия также имеет названия временной спред и горизонтальный спред.

Трейдер может построить календарный спред путем продажи стрэддла на индекс S&P 500 с экспирацией в августе 2015 года и покупки стрэддла с экспирацией в декабре 2015 года. Если временная структура волатильности имеет нормальную форму, то календарный спред будет иметь отрицательную гамму и положительную вегу.

Календарный спред используется трейдерами в нескольких случаях:

1) торговля временной структурой волатильности;

2) торговля гаммой с помощью краткосрочных опционов и хеджирование веги через покупку/продажу долгосрочных опционов.

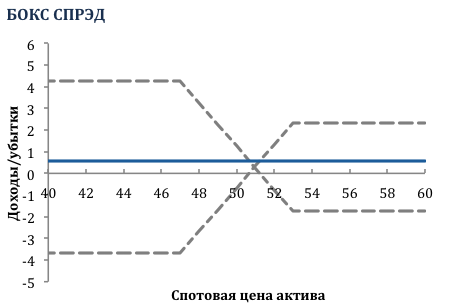

5. Box spread

Бокс спред (по англ. Box spread) – комбинация длинного колл спреда со страйками K1 и K2 и длинного пут спреда с аналогичными ценами исполнения и датой экспирации. При экспирации трейдер получает сумму, равную разнице между двумя ценами исполнения (K2 – K1). Поскольку трейдеру заранее известна стоимость бокс спреда в дату экспирации, теоретическая справедливая стоимость бокс спреда при покупке должна составлять дисконтированную стоимость от (K2 – K1). Таким образом, чистая прибыль от бокс спреда – безрисковая процентная ставка.

Стратегия бокс спред популярна среди алгоритмических торговых компаний, которые извлекают прибыль из краткосрочных дивергенций в ценах опционов. Причиной таких дивергенций могут послужить:

1) секундный дисбаланс между спросом и предложением на опционы с определенным страйком;

2) размер минимальной величины bid-ask спреда, который устанавливается биржей

Если рынок опционов является неликвидным, то прибыль от бокс спреда будет значительно ниже безрисковой процентной ставки.