Компании могут привлекать заемные средства либо под фиксированную процентную ставку, либо под плавающую. Когда относительная стоимость фондирования по двум видам процентных ставок отличается, у компаний появляется возможность снизить стоимость кредитования с помощью процентных свопов. В этой главе мы на примере подробно разберемся с таким механизмом.

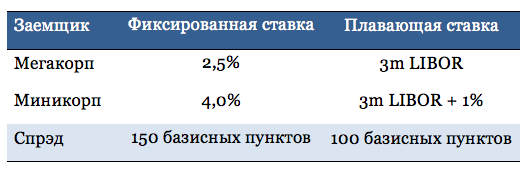

Рассмотрим две компании – Мегакорп и Миникорп. Мегакорп является одной из крупнейших компаний в мире и имеет самый высокий кредитный рейтинг ААА. Мегакорп необходимо привлечь кредит размером $500 млн. на срок пять лет. Миникорп – компания, обладающая сильным кредитным профилем, но более низким кредитным рейтингом из-за небольшого масштаба операций. Миникорп также нуждается в дополнительном займе размером $500 млн. на пять лет. Стоимость привлечения кредита с фиксированной ставкой и плавающей для обеих компаний отражены в таблице.

Таблица. Относительная стоимость фондирования

Из таблицы видим, что Мегакорп имеет преимущество в фиксированном фондировании, так как наибольшая разница стоимости фондирования приходится на фиксированную ставку. В то время как Миникорп было бы целесообразней привлекать заемные средства с плавающей ставкой.

Однако, финансовый директор Мегакорп, для поддержания баланса между займами с фиксированной ставкой и плавающей, желает, чтобы новый кредит был завязан на плавающей ставке. А Миникорп, наоборот, требуется фондирование с фиксированной ставкой.

Фондирование компаний и процентный своп

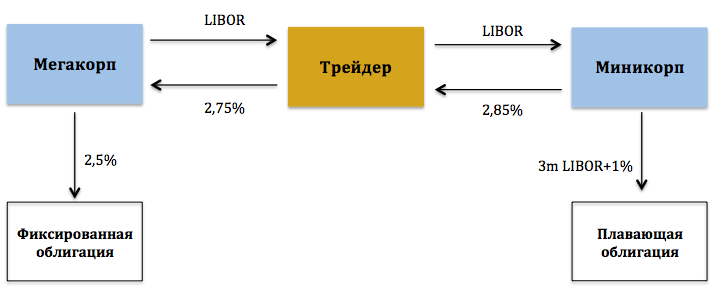

Несмотря на предпочтения финансовых директоров обеих компаний, Мегакорп выпускает облигацию номиналом $500 млн. с фиксированной ставкой 2,5%, а Миникорп – с плавающей 3m LIBOR + 1%. Это связано с тем, что Мегакорп имеет относительное преимущество по фиксированной ставке, а Миникорп – по плавающей.

Затем компании связываются с трейдером из банка для совершения сделки со свопами, и трейдер предлагает следующие условия:

- Трейдер будет платить Мегакорп 2,75% по номиналу $500 млн. каждый квартал в течение пяти лет взамен на ставку LIBOR;

- Трейдер будет получать 2,85% по номиналу $500 млн. в течение пяти лет взамен на ставку LIBOR.

Позиции каждого контрагента транзакции изображены на рисунке. Если сравнить результат описанной сделки с данными из таблицы, окажется, что все три контрагента выигрывают от заключенной сделки.

- Стоимость финансирования для Мегакорп теперь составляет LIBOR + 2,5% – 2,75% = LIBOR – 0,25%. Это на 25 базисных пунктов дешевле, чем привлечение средств с плавающей ставкой на рынке капитала.

- Стоимость заемного финансирования для Миникорп теперь равна LIBOR + 1% – LIBOR + 2,85% = 3,85%. Таким образом, Миникорп смогла привлечь кредит с более низкой фиксированной ставкой, чем на рынке капитала.

- Трейдер также остается в выгодном положении, так как его комиссия за сделку составит 10 базисных пунктов в год.

Как получается, что каждая сторона из описанной сделки извлекает выгоду? Ответом на этот вопрос служит экономический термин "сравнительное преимущество". Из таблицы видно, что Мегакорп имеет абсолютное преимущество над Миникорп как на рынке капитала с фиксированной ставкой, так и с плавающей, в связи с более высоким кредитным рейтингом. Однако, сравнительное преимущество больше на рынке фиксированного кредитования. Рынок корпоративных облигаций отличается высокой зависимостью от кредитного рейтинга, так как многие инвестиционные фонды ограничены в выборе облигаций именно кредитным рейтингом эмитента. Поэтому Миникорп, с целью привлечения внимания инвесторов, должна предложить купонную ставку на 150 базисных пунктов выше, чем Мегакорп. С другой стороны, рынок кредитования с плавающей ставкой готов предоставить для Миникорп кредит только на 100 базисных пунктов выше, чем для Мегакорп.

Разница в кредитных спрэдах

В таблице разница между кредитными спрэдами на рынке фиксированных облигаций и облигаций с плавающей ставкой составляет 150 – 100 = 50 базисных пунктов. Это указывает на неэффективность финансовых рынков, которую можно использовать для извлечения выгоды через рынок процентных свопов. Таким, образом, Мегакорп может сэкономить 25 базисных пунктов путем выпуска фиксированной облигации и трансформируя ее в пассив с плавающей ставкой с помощью свопа. В то время как Миникорп может сэкономить 15 базисных пунктов, если выпустит облигацию с плавающей ставкой и трансформирует ее в пассив с фиксированной ставкой через своп. А трейдер зарабатывает оставшиеся 10 базисных пунктов.