V – цена опциона

Стоимость цены опциона также изменяется при росте или падении вмененной волатильности. Чувствительность цены опциона к изменению волатильности и называется вегой. Вега указывает на потенциальное изменение цены опциона, если волатильность изменится на 1% при прочих равных. Например, если цена опциона колл составляет $5,58, и его вега равна $0,53, то при росте вмененной волатильности на 1 пункт цена опциона увеличится до $5,58 + $0,53 = $6,11. Однако, в случае падения вмененной волатильности на один пункт цена опциона колл упадет до $5,58 – $0,53 = $5,05.

Покупка опциона, колл или пут, подразумевает покупку волатильности и длинную вега позицию. Владелец опциона заработает при росте волатильности и понесет убытки при падении волатильности. Трейдер, который продал опционы, ожидает падения вмененной волатильности, так как он имеет короткую вега позицию. Снижение вмененной волатильности приведет к удешевлению стоимости опциона, и трейдер сможет закрыть короткую опционную позицию с прибылью.

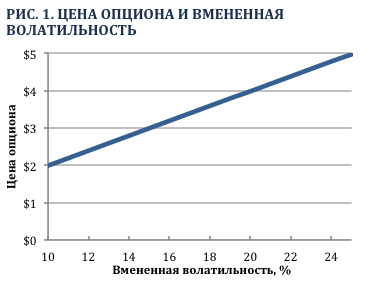

Рисунок 1 демонстрирует взаимоотношение между ценой на-деньгах колл опциона и вмененной волатильностью. По мере роста волатильности цена опциона увеличивается приблизительно в линейной пропорции.

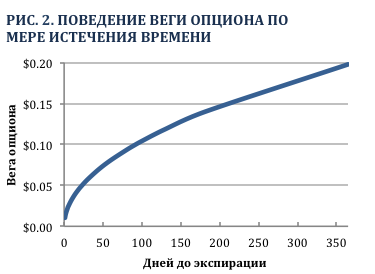

Математически, вега является первой производной цены опциона относительно волатильности. Торговля вмененной волатильностью осуществляется через вегу, и для этого как правило используются опционы с дальней датой экспирации. Опционы с дальней датой экспирации имеют более высокую вегу, т.е. значение веги снижается по мере истечения времени.