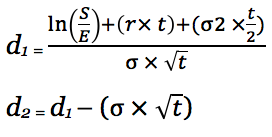

Модель Блэка-Шоулза описывает движение цены финансового актива во временном промежутке и используется для нахождения цены европейских опционов. Модель основана на предположении, что цена торгуемого актива изменяется согласно закону броуновского движения с постоянным трендом и волатильностью. Применение Модель Блэка-Шоулза возможно при наличии следующих параметров: динамики движения базового актива, безрисковой процентной ставки, цены страйк и времени до экспирации.

Для европейских опционов модель Блэка-Шоулза выглядит следующим образом:

C = S × N(d1) – K × e-rt × N(d2)

P = K × e-rt × N(-d2) – S × N(-d1)

где:

C – стоимость колл опциона

P – стоимость пут опциона

S – спотовая цена базового актива

K – цена страйк опциона

N(d) – функция стандартного нормального распределения.

ln(x) – натуральный логарифм с основанием е

σ – волатильность цены базового актива в годовом выражении

t – время до исполнения опциона, выраженное в годах

r – безрисковая процентная ставка

Объяснение

Модель Блэка-Шоулза была разработана в 1973 году тремя профессорами из университетов США и по сей день широко используется не только в академии, но и финансовом секторе по всему миру. За последние 30 лет модель пытались улучшить и сделать более точной, но трейдеры в инвестиционных банках отдают предпочтение базовому варианту модели Блэка-Шоулза из-за простоты в использовании.