Гамма – чувствительность дельты опциона к движению цены базового актива. Математически гамма представляет первую производную от дельты относительно цены и вторую производную цены опциона относительно цены базового актива.

Объяснение

Если гамма имеет небольшое значение, то дельта будет изменяться медленно, и ребалансировку дельта-нейтрального портфеля требуется проводить редко. Однако, если гамма опциона очень высокая (положительная или отрицательная), в таких случаях говорят, что дельта в значительной степени чувствительна к движению цены базового актива. Поэтому, оставлять дельта нейтральный портфель с большой гаммой без дополнительного хеджирования становится рискованно.

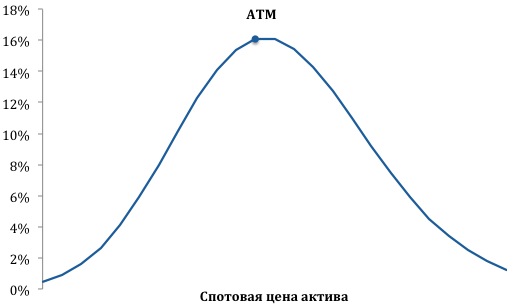

На-деньгах (at-the-money) опционы обладают самой высокой гаммой.

ГАММА (КОЛЛ И ПУТ)