Терминальная стоимость (по англ. terminal value) – это стоимость (или оценка) ожидаемого денежного потока проекта за пределами прогнозируемого периода (5-7 лет) при построении модели DCF (discount cash flow). Оценка terminal value имеет решающее значение в финансовом моделировании, так как на него приходится значительная часть проектной стоимости (около 50-80%) при оценке дисконтированных денежных потоков. В этом руководстве основное внимание уделяется способам расчета TV.

Чистая приведенная стоимость (NPV) может использоваться для расчета стоимости проекта/инвестиций на основе будущих денежных потоков. Компания или проект потенциально могут существовать на протяжении сотен лет. Стоимость компании/проекта представляет собой NPV от будущих денежных потоков до закрытия бизнеса.

Однако прогнозирование результатов за определенные периоды (например, дальше чем на 10 лет) нецелесообразно и подвергает такие прогнозы различным рискам. Это ограничивает обоснованность прогнозов, поскольку существует большая неопределенность в прогнозировании 1) доходности проекта или стоимости активов, а также в 1) законодательстве различных отраслей промышленности или 3) макроэкономических условий.

FCF – свободный денежный поток

WACC – средневзвешенная стоимость капитала

Terminal Value – терминальная стоимость

Терминальная стоимость является наиболее важным компонентом для финансового моделирования наравне со ставкой дисконтирования WACC. Задача TV – охватить стоимость компании за пределами прогнозируемого периода. Терминальная стоимость включает стоимость будущих денежных потоков, которые не входят в прогнозируемый период.

Грамотная оценка TV имеет решающее значение, поскольку она часто составляет значительную долю (около 50-80%) от общей стоимости проекта при использовании модели DCF. Поэтому финансовые аналитики должны быть знакомы со способами расчета терминальной ценности.

В этой статье обсуждаются 2 метода:

1) Мультипликаторы EBITDA (Exit multiples)

3) Модель Гордона (Gordon growth model)

На практике академики склонны использовать модель Гордона, в то время как финансисты предпочитают применять мультипликатор к EBITDA. В конечном счете, эти методы – два разных способа для расчета терминальной стоимости. При этом оба подхода предполагают применение анализа чувствительности (sensitivity analysis) для получения диапазона значений Terminal Value. Таким образом, в качестве результата аналитик получает не точное число, а диапазон.

ОЦЕНКА ТЕРМИНАЛЬНОЙ СТОИМОСТИ С ПОМОЩЬЮ МУЛЬТИПЛИКАТОРА

Подход с применением мультипликатора EV/EBITDA измеряет стоимость всей компании (enterprise value, то есть ее акционерный капитал вместе с долгами). Формула для вычисления терминального значения:

|

Терминальное значение = EBITDA * Мультипликатор |

Мультипликатор – это коэффициент, который зависит от рыночной оценки компаний аналогичной отрасли. Например, если в среднем производители одежды торгуются с коэффициентом EV/EBITDA равным 4х, то и при нахождении терминальной стоимости анализируемой компании следует использовать коэффициент 4х.

Текущее значение (PV) от терминальной стоимость затем добавляется к PV свободных денежных потоков прогнозного периода для получения конечной стоимости компании.

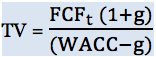

МОДЕЛЬ ГОРДОНА (GORDON GROWTH MODEL)

Модель Гордона, основанный на постоянном стабильном росте, предполагает, что свободный денежный поток (free cash flow) продолжит расти с постоянной скоростью до бесконечности. Терминальную стоимость можно оценить, используя следующую формулу:

TV – терминальная стоимость

FCFt – свободный денежный поток последнего периода

g – постоянный устойчивый темп роста

WACC – средневзвешенная стоимость капитала

Какой темп роста g использовать при моделировании? Темп роста прошлых периодов не всегда является надежным показателем будущего роста, однако существует корреляция между текущим и будущим ростом. Бизнес, который в настоящее время растет на уровне 10%, вероятно, имеет более высокий стабильный темп роста и более длительный период роста, чем тот, который сейчас растет на 5% процентов в год.

Поскольку трудно с точностью предсказать будущий темп роста компании, аналитики иногда понижают значение g в формуле, чтобы получить более консервативную оценку терминальной стоимости.

ВЫВОДЫ

При вычислении TV с помощью метода дисконтированных денежных потоков DCF необходимо иметь ввиду следующее:

- Рассчитайте денежный поток FCF или EBITDA в последний год прогнозируемого периода. Обычная ошибка заключается в том, что начинающие аналитики применяют мультипликатор к EBITDA за последний квартал (который для многих компаний падает ввиду циклических особенностей), вместо того, чтобы суммировать значения за последний год прогнозируемого периода.

- Не забывайте в конце расчетов сложить TV и денежные потоки прогнозируемого периода для получения Enterprise Value.

- Выберите соответствующий 1) мультипликатор, 2) темп роста и 3) ставку дисконтирования WACC, которые подходят под рисковой профиль оцениваемой компании или проекта, так как эти ключевые переменные формируют терминальную стоимость.