Коэффициент бета (по англ. beta) – единственный показатель в модели CAPM, который зависит от специфики отдельной рассматриваемой компании.

Бета-коэффициент в модели CAPM – количественная оценка ожидаемой чувствительности цены акции компании к изменениям на рынке в целом. Например, цена акции компании с коэффициентом бета равным 1, покажет аналогичную доходность, что и индекс акций. Между тем, цена акции с бета-коэффициентом равным 2, продемонстрирует более высокую волатильность, нежели широкий индекс акций – вдвое больше. Другими словами, если S&P упадет на 5%, компания с бета-коэффициентом, равным 2, скорее всего упадет на 10% из-за высокой чувствительности к колебаниям рынка.

Чем выше значение беты, тем выше стоимость капитала, потому что повышенный риск для инвесторов (через повышенную чувствительность к колебаниям рынка) должен быть компенсирован за счет более высокой прибыли.

ВЫЧИСЛЕНИЕ ИСТОРИЧЕСКОГО ЗНАЧЕНИЯ КОЭФФИЦИЕНТА БЕТА

Как инвесторы оценивают ожидаемую будущую чувствительность компании к общему рынку? Как и при оценке премии за риск (equity risk premium), на основе исторических данных, чтобы спрогнозировать ожидаемую будущую волатильность. Например, если цена акции компания следует за рынком, то бета-коэффициент равен 1.

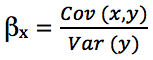

bx – коэффициент бета акции X

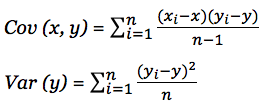

Cov (x, y) – ковариация между доходностями цены акции X и индекса акций Y

Var (y) – дисперсия доходности индекса акций Y

x – среднее арифметическое значение доходности акции

y – среднее арифметическое значение доходности индекса

n – количество наблюдений

Проблема с историческим подходом заключается в том, что 1) корреляция между акцией компании и общим фондовым рынком может измениться и 2) оказаться очень низкой.

В любой конкретный период специфические проблемы компании (например, неэффективное управление финансовыми ресурсами) могут исказить корреляцию. Например, инвестор ожидает, что акции компании предметов роскоши будут расти на фоне позитивных экономических новостей. Финансовый аналитик при построении модели DCF может использовать историческую бету в качестве отправного пункта для оценки будущей беты.

UNLEVERED И LEVERED КОЭФФИЦИЕНТ БЕТА

В качестве потенциальной беты аналитик может использовать отраслевую бету. Однако, нельзя просто найти среднее арифметическое значение коэффициентов β всех компаний из отрасли. Это связано с тем, что компании из отрасли, вероятно, имеют разный уровень долговой нагрузки и, соответственно, разное соотношение капитал/долги. Уровень долговой нагрузки компании значительно влияет на β. (Чем выше уровень кредитного плеча компании, тем выше бета, при прочих равных условиях.) Существует метод, позволяющий устранить этот искажающий эффект.

1. Аналитик определяет unlevered beta, то есть исключает влияние структуры капитала на β каждой отдельной компании. Другими словами, unlevered beta – бета, если долговая нагрузка компании равна 0.

βunlevered = βlevered / [1 + ((1 – Ставка налога) * Долг/Капитал)]

|

Пример. Рассчитаем β для применения в WACC при построении модели DCF. Допустим ставка налога в США составляет 20%. В приведенной ниже таблице указаны коэффициенты беты, найденные на основе исторических доходностей за последние 5 лет и средняя структура капитала каждой компании за последние 5 лет. Анализируемая компания финансируется за счет собственного капитала на 30%, и долговых обязательств на 70%. |

|

βlevered |

Долг/Капитал |

βunlevered |

|

|

Компания 1 |

1.63 |

3.21 |

0.46 |

|

Компания 2 |

2.31 |

4.64 |

0.49 |

|

Компания 3 |

0.89 |

2.54 |

0.29 |

|

Компания 4 |

1.85 |

3.98 |

0.44 |

|

Компания 5 |

1.26 |

2.83 |

0.39 |

|

Среднее |

0.41 |

2. Находит среднее значение всех unlevered beta. Здесь можно использовать среднее взвешенной значение, если анализируемая компания обладает сходными характеристиками с некоторыми из акций, используемых при расчете.

3. Рассчитывает levered beta, исходя из структуры капитала анализируемой компании.

βlevered = βunlevered * [1 + ((1 – Ставка налога) * Долг/Капитал)]

|

Коэффициент бета для рассматриваемой компании для модели DCF составит: βlevered = 1,19 |

Такой подход, который совмещает нахождение исторической беты и ее корректировку на основе отраслевых коэффицентов бета прочих компаний, позволяет получить более реалистичную бету для расчета ставки дисконтирования WACC при моделировании DCF.

Обратите внимание, что βlevered всегда будет выше βunlevered. Это связано с тем, что βunlevered исключает влияние структуры капитала. Например, если компания финансирует свою деятельность исключительно за счет собственного капитала, ее акция будет менее волатильной (то есть ее β будет ниже, чем если бы компания имела долговую нагрузку). Кроме того, чем выше долговая нагрузка компании, тем волатильней будет акция из-за более высокого риска.