Количественное смягчение фактически зародилось в Японии, стране, которая в последнее время страдает от дефляции и спада экономической активности. Фраза “количественное смягчение” была придумана, чтобы описать усилия Японии по активизации роста ВВП и повышению инфляции, начиная с 2001 года и последующих 5-ти лет. Однако, программа QE не смогла избавить третью по величине экономику мира от стабильной дефляции. Данная проблема неоднократно упоминалась критиками количественного смягчения, поскольку запуск QE обсуждался в Великобритании и США в начале глобального финансового кризиса.

Первые эксперименты QE в 2001 – 2006 гг.

Первый эксперимент в области денежно-кредитной политики, который известен под названием “количественное смягчение”, уходит своими корнями к 2001 году, когда заметно замедлился темп роста ВВП Японии. После нескольких операций Банка Японии на открытом рынке, направленных на снижение процентных ставок до нулевого уровня, Центральный банк сосредоточил свое внимание на текущем счете коммерческих банков, который еще в 2001 году составлял около 1¥ триллиона. К 2005 году баланс вырос до 35¥ триллионов.

Повышение ликвидности в банковской системе, которое планировалось проводить до тех пор, пока индекс потребительских цен CPI не стабилизируется на нулевой отметке либо пока не появится инфляция. Одновременно со снижением риска нехватки ликвидности и низкими процентными ставками, появляется прочная база для восстановления экономики Японии. В дополнение, количественное смягчение Банка Японии также было направлено на стимулирование новых долгосрочных инвестиций через покупку японских государственных облигаций. Это приводит к снижению доходностей JGB и, следовательно, процентных ставок по долгосрочным займам.

Для проверки эффективности программы QE в Японии потребовалось больше времени, чем ожидалось, из-за слабого состояния экономики и хрупкого банковского сектора, который, несмотря на свободный и дешевый доступ к ликвидности, ожидал более стабильных экономических условий, прежде чем воспользоваться преимуществами смягчения денежно-кредитной политики со стороны Банка Японии.

Выход Японии из QE был объявлен в марте 2006 года и проводился в течение 3-4 месяцев с целью плавного восстановления рынков, на которые QE безусловно оказало значительное влияние. В конце концов, мягкая монетарная политика в Японии способствовала стимулированию экономики, но оказалась неспособной бороться с дефляцией.

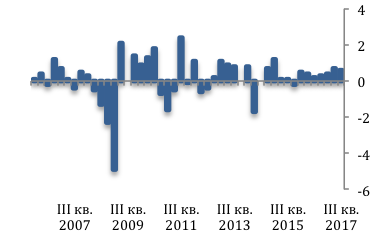

ТЕМП РОСТА ВВП ЯПОНИИ, % КВ-К-КВ

Источник: Банк Японии

Перезапуск количественного смягчения в 2010 г.

В 2010 году вновь Банк Японии начал планировать новые меры по стимулированию экономики и инфляции. Регулятор снизил процентную ставку с 0,1% до 0-0,1% и начал покупать японские правительственные и корпоративные облигации (особенностью этой программы – в план были включены рискованные покупки активов).

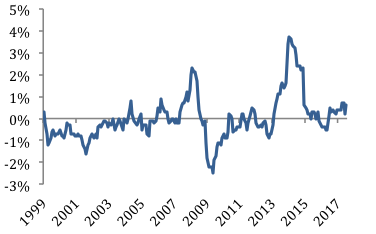

ДИНАМИКА ИНФЛЯЦИИ В ЯПОНИИ, % ГОД-К-ГОДУ

Источник: Министерство внутренних дел и коммуникаций Японии

Завершающий этап 2013 – 2016 гг.

Последний этап программы Банка Японии начался в апреле 2013 года, когда глава центрального банка Харухико Курода пообещал развернуть масштабную программу количественного смягчения на сумму $1,4 трлн. Был сформулирован ряд монетарных и политических мер, известных как Абэномика (Abenomics), сформулированных премьер-министром Японии Синдзо Абэ. Согласно плану QE, Банк Японии (BOJ) пообещал ежемесячно покупать государственные облигации на сумму ¥7 трлн. (около $70 млрд.) с использованием электронных денег (то есть через увеличение денежной массы). Чтобы сравнить масштаб операций Банка Японии, Федеральная резервная система США в то время тратила $85 млрд. в месяц на покупку долговых бумаг. При этом, валовой внутренний продукт США почти в три раза превышает размеры Японии.

Подробнее о 3-х составляющих Абэномики и результатах в статье Абэномика и экономика Японии.

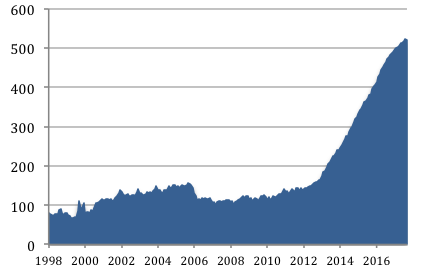

После многолетней покупки активов Банк Японии раскрыл в декабре 2017 года, что портфель ценных бумаг на балансе банка достиг 521,4 трлн. йен. (или $4,8 трлн.), включая японские правительственные облигации (JGB), золото, корпоративные облигации, японские REIT (инвестиционный фонд недвижимости), фондовые ETF, кредиты и т. д. Это составляет около 96% от ВВП Японии. Если сравнивать с размером баланса ФРС США, то показатель Банка Японии затмевает ФРС, который составляет 23% от ВВП США. Объем JGB вырос до 443,6 трлн. йен ($4,08 трлн.). Баланс регулятора Японии выглядит как типичный баланс любого ЦБ после глубокого и продолжительного финансового кризиса.

ДИНАМИКА АКТИВОВ БАНКА ЯПОНИИ, ТРЛН. ЙЕН

Источник: Банк Японии

Следует отметить несколько отличий от других центральных банков. 1) BOJ запустил количественное смягчение задолго до того, как появился термин QE (quantitative easing). Но в 2013 году Банк Японии удивил экономистов и аналитиков размером пакету стимулирования, что сделало предыдущие периоды QE незначительными. 2) BOJ фактически свернул некоторые из своих ранних QE, начиная с конца 2005 года, но вскоре отказался от ужесточения монетарной политики.

Сворачивание программы QE

Начиная с декабря 2016 года – месяц, когда ФРС впервые повысила ставки и несколько месяцев после того, как некоторые руководители ФРС начали публично обсуждать идею о сворачивании количественного смягчения, BOJ начал сокращать свои покупки активов. Другими словами, Банк Японии совершил первые шаги по ужесточению монетарной политики. Активы BOJ все еще растут, но гораздо медленнее. Во время интенсивной QE – 12-месячного периода, закончившегося 31 декабря 2016 года, размер баланса вырос на 93,4 трлн. йен (около $830 миллиардов). В 2017 году, BOJ добавил только 44,9 триллиона йен. Хотя это значительная сумма денег (около $400 миллиардов), объем покупок сократился более, чем в 2 раза.

Эта диаграмма показывает 12-месячное изменение баланса:

ИЗМЕНЕНИЕ АКТИВОВ ЗА ПОСЛЕДНИЕ 12 МЕСЯЦЕВ, ТРЛН. ЙЕН

Источник: Банк Японии

Что касается процентного изменения, то сокращение программы наблюдается более четкое. В начале 2014 года BOJ раздул свой баланс на 47% по сравнению с аналогичным периодом прошлого года. В ноябре 2017 года прирост по сравнению с прошлым годом составил всего 10,8%:

%-ОЕ ИЗМЕНЕНИЕ АКТИВОВ ЗА ПОСЛЕДНИЕ 12 МЕСЯЦЕВ

Источник: Банк Японии

Банк Японии использовал QE в качестве политически правильного предлога, чтобы привести государственный долг Японии под контроль, скупая JGB (Japan Government Bonds) с рынка, чтобы предотвратить долговой кризис. В противном случае, долг Японии находился бы в руках иностранных инвесторов.

У BOJ не было других вариантов: к концу 2016 года национальный долг Японии достиг 250% ВВП, что является самым высоким в мире. Для сравнения, валовой национальный долг США составил всего 105% ВВП. Через Банк Японии и фонды государственных учреждений, такие как Государственный пенсионный и инвестиционный фонд (Government Pension and Investment Fund), японские власти теперь контролируют наибольшую долю национального долга Японии. Вероятно, что BOJ считает текущий уровень гос. облигаций в портфеле ЦБ достаточным, поэтому регулятор и сократил покупки.

ФРС ведет за собой остальные центральные банки, а другие – внимательно следуют за ним и заимствуют его опыт по ужесточению монетарной политики. Однако, Япония находится в собственной вселенной, учитывая долг, с которым приходится сталкиваться.

Аналогичным образом, ЕЦБ начал сокращать QE в апреле 2017 года, снизив ежемесячные покупки с 80 миллиардов евро в до 60 миллиардов евро. И 26 октября 2017 года ЕЦБ решил сократить ежемесячные покупки до 30 миллиардов евро. Но, в отличие от Банка Японии, ЕЦБ заранее аккуратно сообщал о своих действиях через официальные заявления и пресс-конференции, которые были детально описаны во всех СМИ. Таким образом, в случае ЕЦБ рынки на протяжении нескольких месяцев подготавливались к началу сокращения количественного смягчения.