Реализованная волатильность (по англ. realized volatility) – стандартное отклонение дневных колебаний цены базового актива, выраженное в процентах. Историческая волатильность измеряет размер колебаний цены в течение определенного промежутка времени. Как правило, значение волатильности переводится в годовое выражение. Например, 31 июля 2014 г. Индекс S&P 500 упал на 1,75%. Таким образом, за один день историческая волатильность составила:

При определении цены опциона трейдеры пытаются спрогнозировать будущую реализованную волатильность цены актива. После экспирации опциона мы можем посмотреть назад и посчитать, какой была историческая волатильность в течение жизни опциона.

Вмененная волатильность

Вмененная волатильность (по англ. implied volatility) – волатильность, которая при подстановке в формула Блэка-Шоулза даст рыночную цену опциона. Вмененная волатильность – это ожидание рынка относительно будущей реализованной волатильности.

Если спотовая цена базового актива равна 50, процентная ставка находится на уровне 5%, до экспирации опциона еще год, и колл со страйком 50 на рынке торгуется по $4,85, то вмененная волатильность – это та волатильность, которая при подстановке в формулу Блэка Шоулза даст цену колл опциона равную $4,85. В данном случае, вмененная волатильность составляет 18%.

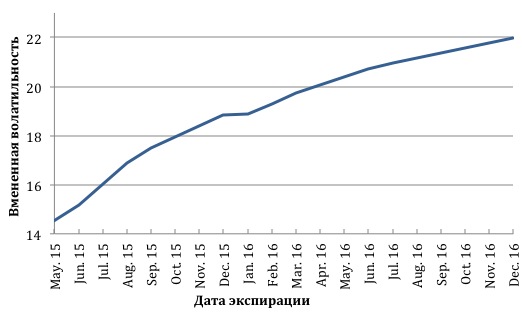

Временная структура волатильности

Временная структура волатильности (по англ. volatility term structure) – график, отображающий отношение между вмененной волатильностью и датой экспирации опционов с определенным страйком. Обычно временная структура имеет форму кривой, так как вмененная волатильность на коротком участке структуры подвержена более значительным колебаниям нежели вмененная волатильность долгосрочных опционов.

Временная структура волатильности S&P 500 для ATM опционов (1 мая 2015 г.)

В периоды стабильного роста акций, волатильность краткосрочных опционов ниже, чем волатильность опционов с более поздней датой экспирации. Во время быстрого падения индексов (например, в 2009 году) временная структура инвертируется, т.е. короткая волатильность имеет боле высокое значение, чем волатильность долгосрочных опционов.

Volatility surface

Volatility surface – поверхность волатильности представляет трехмерное изображение, отражающее вмененную волатильность опционов относительно двух переменных: цены исполнения и времени до экспирации.

Графики улыбки (или наклона) волатильности и временной структуры можно просмотреть в двухмерном пространстве. Однако, поверхность волатильности совмещает графики наклона волатильности для всех экспираций и графики временной структуры для всех страйков в одно трехмерное изображение.